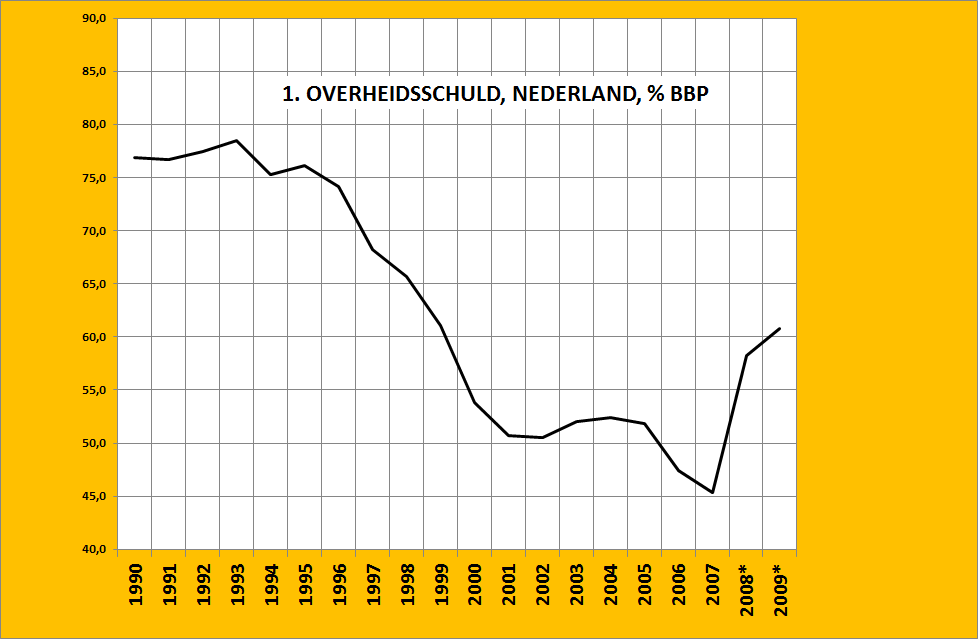

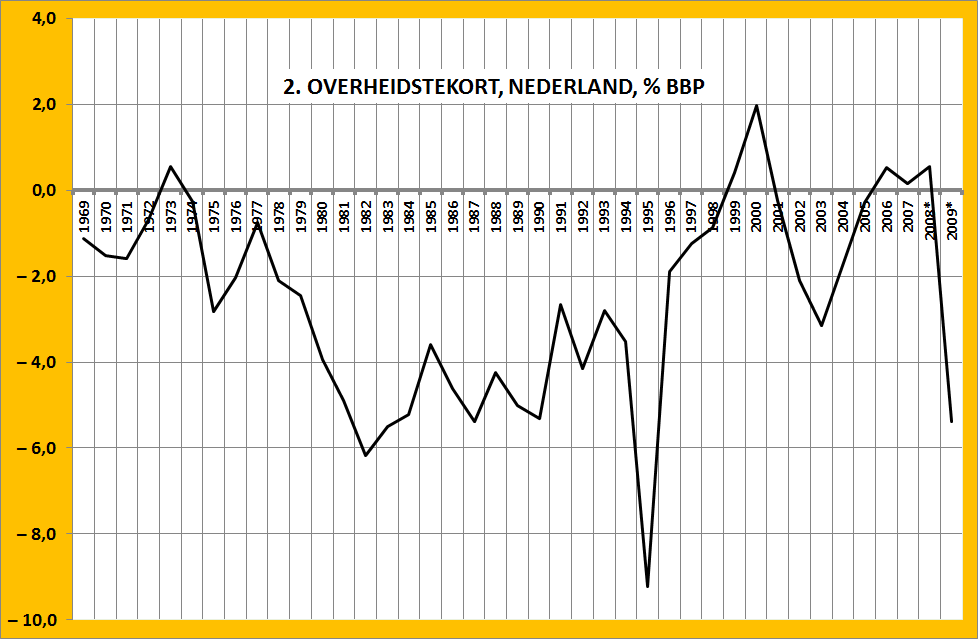

Het overheidstekort en de overheidsschuld van Nederland

De Europese landen schijnen accoord te willen gaan met een maatregel die het de landen verbied een tekort te hebben van meer dan 0,5% van het Buro Binnenlands Product… Tsja. Wie bedenkt zoiets. ‘Kindergarten-economie’? Een politiek drukmiddel om Griekenland te dwingen geld terug te betalen dat er niet is? Een dergelijke lage schuld is in ieder geval niet nodig om een lagere staatsschuld te krijgen, gemeten als percentage van het BBP. Nederland is hier een uitstekend voorbeeld voor. Rond 1980 zorgde, tijdens het kabinet Wiegel/Van Agt, de door de renteverhogingen in de VS veroorzaakte crisis ervoor dat het tekort van de Nederlandse overheid razendsnel opliep. Tijdens de kabinetten Ruding/Lubbers werd dit tekort niet weggewerkt, wel werd er door Ruding werk gemaakt van het verlagen van de lastendruk, ten koste uiteraard van het overheidstekort. Wat betekende dit allemaal voor de staatsschuld? Ondanks hardnekkige en tamelijk hoge overheidstekorten kwam deze niet boven de 75% van het BBP uit en toen, tijdens de kabinetten Kok, het overheidstekort lager werd smolt de schuld, ondanks nog steeds aanwezige tekorten die beduidend groter waren dan 0,5% van het BBP, weg als sneeuw voor de zon. Omdat het BBP toenam…

Opmerkelijk is wat er in 2008 gebeurde, toen er ondanks een overschot op de begroting toch een zeer forse toename van de schuld was. Om de banken de kans te geven door te blijven gaan met het uitbetalen van bonussen werden er ten koste van de schuld maar buiten de begroting om, tientallen miljarden geleend door de overheid om in de banken te steken. Maar dat is een detail. Waar het om gaat is dat een overheidsschuld, als de economie groeit, ook kan dalen als er een tekort van enkele procenten van het BBP is. Nu staan we er momenteel inderdaad minder gunstig voor dan in de jaren negentig, omdat de beroepsbevolking destijds sterk kon groeien, wat nu minder het geval is. Het groeipotentieel is dus minder. Ook werd een deel van de groei veroorzaakt door een stijging van het prijsniveau, terwijl nu de verwachting is dat de inflatie zal dalen tot wellicht 0% en wellicht daaronder. Desondanks – de merkwaardige fixatie om een mumerieke waarde van het tekort is niet gebaseerd op de feitelijke ontwikkelingen zoals die zich de afgelopen decennia hebben voorgedaan – een dergelijk laag tekort is ab-so-luut niet nodig om houdbare overheidsfinancien te garanderen.

Als de afgelopen crisis een ding heeft geleerd dan is het wel dat Keynesiaans beleid werkt. De automatische stabilisatoren zoals werkloosheidsuitkeringen hebben uitstekend werk gedaan bij het opvangen van de klap van 2008. Dit ging uiteraard ten koste van de tekorten. Maar die tekorten hoeven, zoals Japan al twintig jaar lang laat zien, geen probleem te zijn. En dat geeft waarschijnlijk aan wat er wel aan de hand is. Een tekort van 0,5% is niet haalbaar als er automatische stabilisatoren bestaan, zoals de uitkeringen. En die moeten dan maar worden afgeschaft… Overigens zal het tekort dan, omdat dit een crisis zal verergeren, erger worden. Maar daarover een volgende keer.

Voortreffelijk stukje: helder en zeer nuttig.