Consumentenbestedingen en tekorten op de handelsbalans: de GIPS-landen

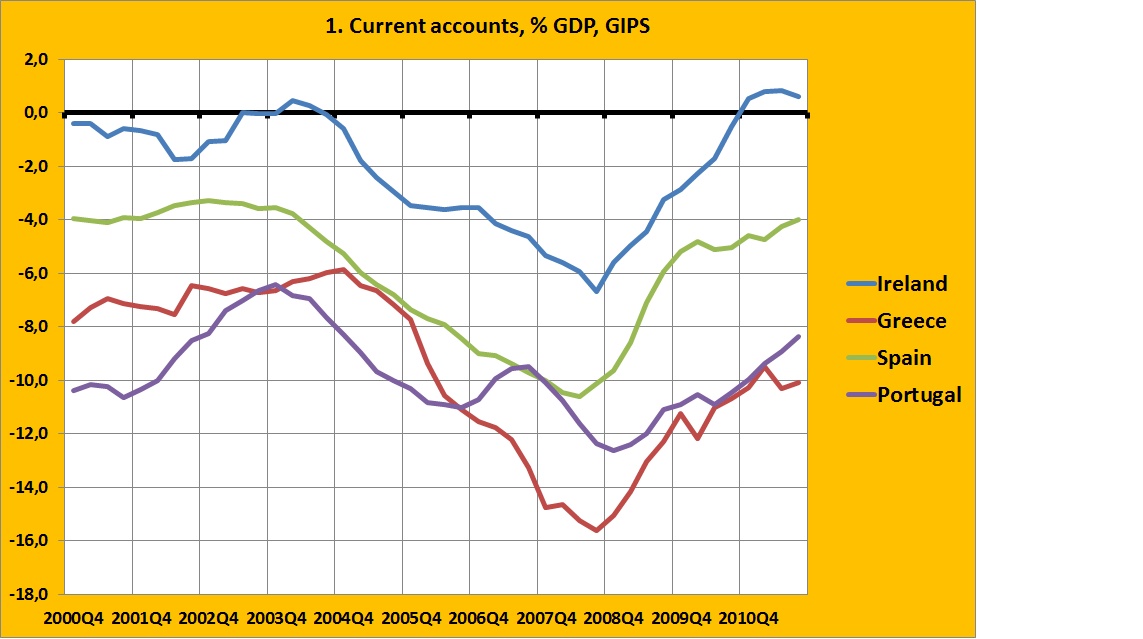

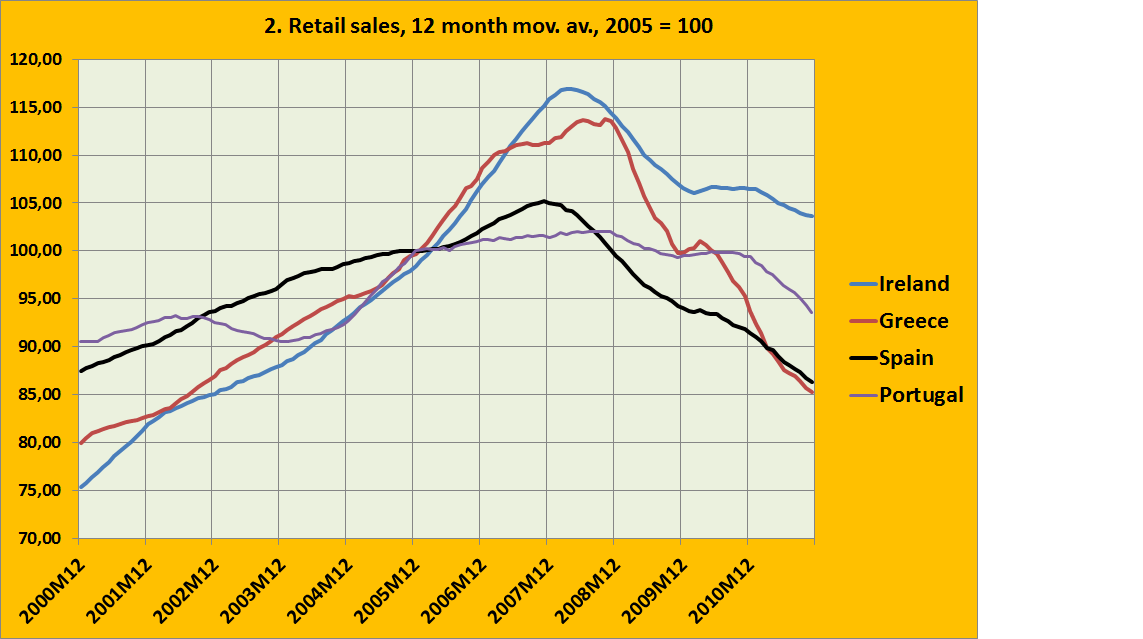

ïë Er is nogal wat ‘vrij’ kapitaal in de wereld, op dit moment. En niet alleen op dit moment. Ook een aantal jaren geleden was dit al zo. En dat kapitaal zoekt een bestemming. Twee economen van het IMF hebben gekeken wat de favoriete bestemmingen zijn van dit kapitaal – en dat blijkt nogal aan de mode onderhevig! Zo gaat het hierheen, zo gaat het daarheen. Rond 2005 was ’emerging Europe’ in de mode. Er werd fors geïnvesteerd, in Zuid-Europa en Oost-Europa en Ierland. Winkelcentra, huizen, wegen, bedrijfspanden, vliegvelden – het kon niet op. Met als gevolg een economische opleving en een sterke groei van het aantal banen. En daarmee natuurlijk ook van de consumptie. Maar omdat de economie toch al in een groeifase zat en de werkloosheid daalde leidde deze groei van de bestedingen tot tekorten op de lopende rekening van die landen. Je kunt tenslotte niet tegelijkertijd met grote hoeveelheden buitenlands kapitaal de investeringen opvoeren, de consumptie doen laten toenemen en ook nog eens de export vergroten. Nou ja, theoretisch kan het wel en China doet het ook, min of meer. Maar dat zou een nog snellere stijging van de productie noodzakelijk hebben gemaakt, wat gezien de na 2003 gestaag dalende werkloosheid al snel tot oververhitting van de economie had geleid. Om een lang verhaal kort te maken – de import van kapitaal leidde, omdat het niet werd gecompenseerd door nog sterker toenemende exporten (want de exporten van deze landen, met uitzondering van Ierland, groeiden wel degelijk!) tot tekorten op de lopende rekening. Dat was het kernprobleem van deze landen, en niet de stijgende loonkosten. Die waren hier eerder het gevolg van. Hieronder vindt u twee grafieken, een van de tekorten op de lopende rekening van de GIPS landen en een van de ontwikkeling van de consumentenbestedingen. Zoek de overeenkomsten!

Inderdaad. Een verbluffende – maar niet verrassende – overeenkomst. Nu is dit natuurlijk niet alles. Het niveau van de tekorten in Ierland verschilt fors van het niveau in Griekenland – en dat moet dus een andere verklaring hebben. Maar dat geldt voor de hele periode – en kan dus niet enkel aan de loonontwikkeling binnen die periode liggen.

Inderdaad. Een verbluffende – maar niet verrassende – overeenkomst. Nu is dit natuurlijk niet alles. Het niveau van de tekorten in Ierland verschilt fors van het niveau in Griekenland – en dat moet dus een andere verklaring hebben. Maar dat geldt voor de hele periode – en kan dus niet enkel aan de loonontwikkeling binnen die periode liggen.

Het huidige probleem: deze landen zitten nu met grote schulden. En die moeten dan worden terugbetaald, uiteindelijk, met een overschot op de lopende rekening. En dat overschot probeert men te forceren door de economie draconisch te doen krimpen, zodat de importen sterk afnemen. En dat terwijl het ‘flitskapitaal’ toch al de benen heeft genomen – zelfs de bovengenoemde IMF economen pleiten sterk en met nadruk voor een betere beheersing van deze kapitaalstromen! Het aderlaten van een patiënt met bloedarmoede… De betere manier is natuurlijk om te proberen de exporten op te voeren – een groeigerichte strategie. Dat levert niet alleen meer werk op – maar uiteindelijk hebben ook de overschotlanden daar meer aan. Maar helaas. Om dat te laten lukken moeten de bestedingen in de overschotlanden wel moeten toenemen. En met name in Duitsland wil dat maar niet lukken, zoals we morgen zullen zien.