jul 28, 2014

Posted by MerijnKnibbe on jul 28, 2014 | 4 comments

Mede naar aanleiding van het boek van Piketty staat de vraag naar de hoogte en de verdeling van het vermogen weer centraal. ‘Weer’, want Piketty toont duidelijk aan dat ook negentiende-eeuwse economen hier veel aandacht voor hadden. Daarbij werd ook toen al ingegaan op financieel vermogen aan de ene kang en niet-financieel vemrogen (land, woningen, transportmiddelen enzovoorts) aan de andere kant. Dit laatste vermogen kan in waarde toenemen, ten opzichte van het inkomen, door prijseffecten en doordat er geïnvesteerd wordt in nieuwe kapitaalgoederen.

Het is echter problematisch om de prijseffecten van het niet financiële vermogen te schatten. Piketty (en Zucman, in dit geval, ‘single PDF document p. 18‘) menen echter dat dit op de zeer lange termijn (meer dan zestig tot zeventig jaar) niet zo erg is. Op de lange termijn bewegen de prijzen van goederen volgens hen namelijk naar de prijzen van consumptiegoederen toe. Ze stellen:

“Wherever savings come from, the key assumption behind the one-good model of wealth accumulationand the B = s/g formula is that there is no change in the relative price between capitaland consumption goods. This is a strong assumption. In practice, relative asset price effects often vastly dominate volume effects in the short run, and sometimes in the medium run as well. One key issue addressed in this paper is whether relative price e↵ects also matter for the analysis of long-run wealth accumulation.”

Waarbij de gegevens uitwijzen dat de relatieve prijs van ‘kapitaalgoederen’ (alles bij elkaar: land, vliegtuigen, woningen) zich relatief gezien niet afwijkend gedragen van de prijzen van consumptiegoederen. Ik betwijfel of dit voor Nederland ook zo is, althans wat betreft woningen. De waarde van woningen kan op verschillende manieren gemeten worden:

1) De marktwaarde. Maar niet alles wordt op een markt verhandeld. En niet alle kapitaalgoederen die op een markt verhandeld worden worden tegelijkertijd verkocht, zodat het niet bepaald gegeven is dat uw kapitaalgoed de prijs zal opbrengen die men ervoor betaald heeft of die men denkt te zullen kunnen krijgen. Denk aan de huiseigenaren die ‘onder water’ staan. Een data probleem: er moet eindelijk eens een goede woningprijsindex vanaf, zeg, 1550worden ontwikkeld, ik hou me aanbevolen.

2) De boekwaarde. Probleem hiermee is echter dat de initiële boekwaarde in het algemeen de aanschafprijs is, die ver in het verleden kan liggen en dus niet maatgevend is voor de huidige waarde.

3) De herbouwwaarde. Dit is, als u een eigen woning hebt, bijvoorbeeld van belang voor uw opstalverzekering.

4) De gekapitaliseerde waarde van toekomstige opbrengsten. Het grote probleem daarmee is dat de toekomst onzeker is, zoals ze bij Imtech en DSB ondertussen weten.

Voor Nederland geven gegevens betreffende bouwprijzen (óutputprijzen’), marktwaarde (verkoopprijzen) en de CBS kapitaalwaarde (vermoedelijk een aan het prijsniveau aangepaste soort van boekwaarde, ik moet dat nog natrekken, dank overigens aan het CBS voor het ospturen van de reeksen van na 1951) aan dat de bouw- zowel als de verkoopprijzen van woningen ook op de lange termijn sterker gestegen zijn dan de consumptieprijzen, waarbij de ‘boekwaarde’ in nominale prijzen zoals berekend door het CBS ook sterker toename.

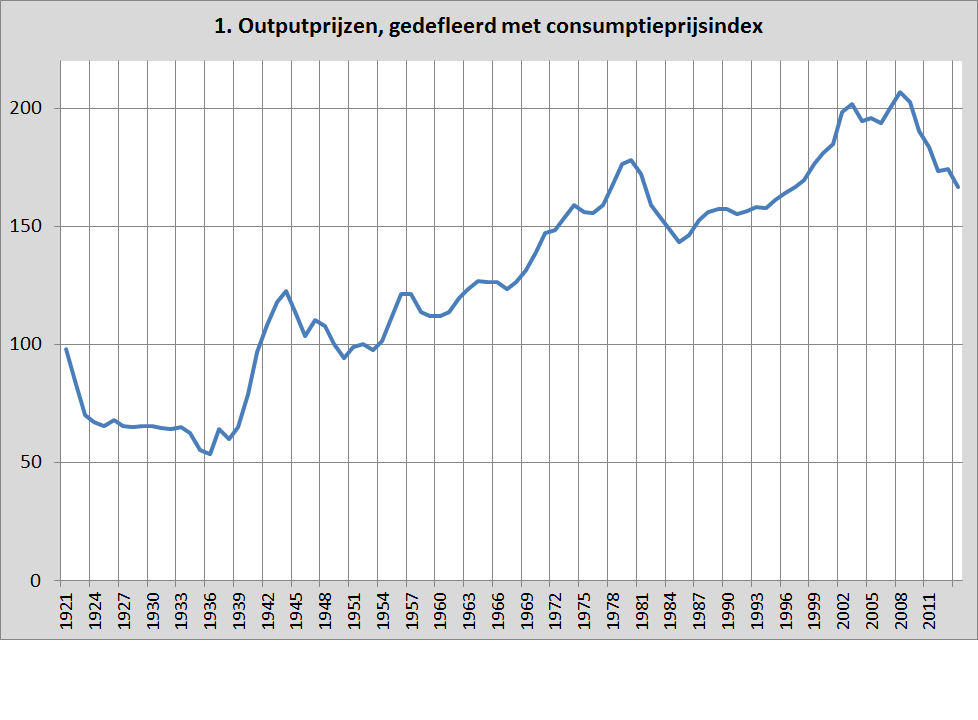

Grafiek 1 laat zien dat de ‘outputprijzen'(bron: CBS) sterker toenamen dan het algemeen prijsniveau, juist op de zeer lange termijn. Caveat: de prijsgegevens voor 2014 betreffen enkel het eerste kwartaal. De outputprijzen zijn inclusief winstmarges en grondprijzen, de recente daling ligt vermoedelijk juist aan deze twee componenten (goed nieuws voor jong Nederland, overigens!). De lange termijn stijging ligt vermoedelijk aan de hoge looncomponent en de beperkte stijging van de arbeidsproductiviteit in de bouwnijverheid, samen met de grote vraag naar de ideale woning. Uiteraard zijn er kwaliteitsverbeteringen die het prijsniveau ook beïnvloeden – maar bijvoorbeeld de gemiddelde omvang van nieuwbouwwoningen is de laatste decennia aanzienlijk afgenomen, wat dit weer compenseert.

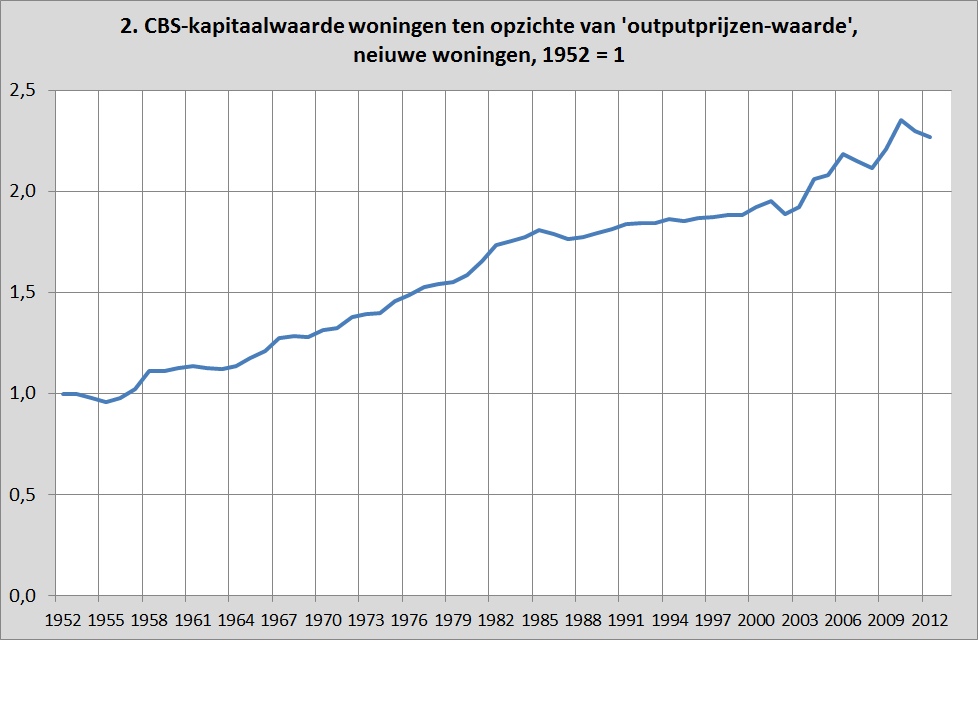

Grafiek 2 laat zien dat dat kapitaalwaarde van woningen, berekend door het CBS, nog sterker toename dan de outputprijzen.

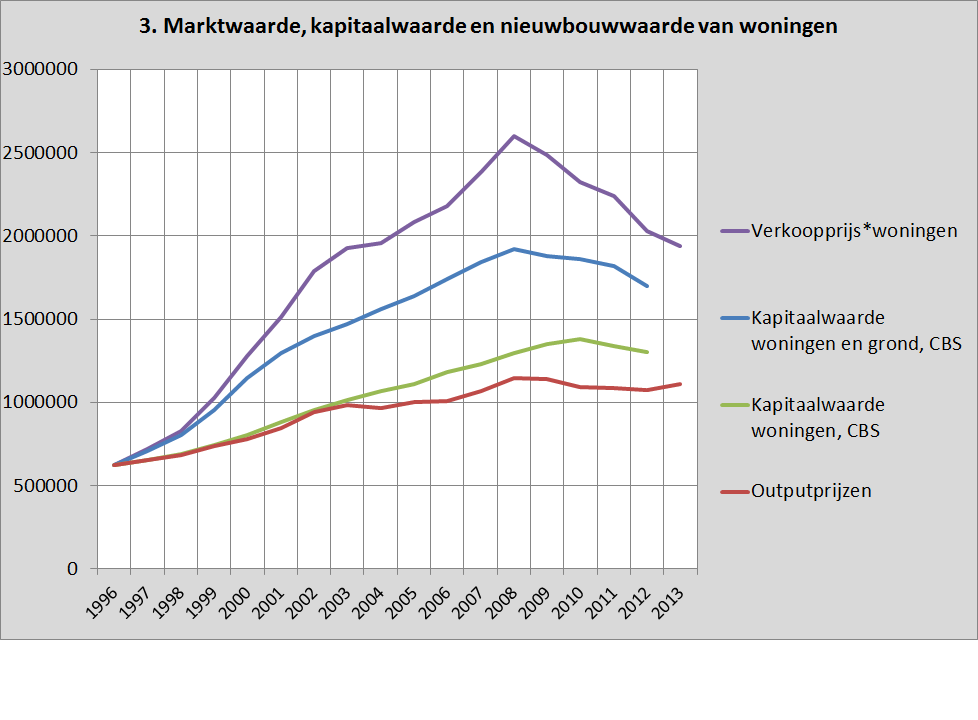

En grafiek 3 laat zien dat op de kortere termijn de verkoopwaarde nog sterker toenam.

Een drievoudige stijging, dus.

Uiteraard laat een zeer lange gedefleerde prijsindex van woningen in Nederland, de Herengrachtindex, een golfbeweging van ongeveer 180 jaar zien. Terwijl collega Frederik heeft laten zien dat de zeepbel van rond 1980 dezelfde oorzaken had als de meest recente. Er is dus een ‘beweging naar het gemiddelde toe’ waar te nemen, zowel op de middellange termijn als op de ultralange termijn’. Persoonlijk ben ik echter toch van mening dat veel van de relatieve prijsstijging van woningen in de periode tot, zeg, 1990, permanent zijn. Wat het idee van Piketty en Zucman ondergraaft. Maar je weet het nooit met dat soort zaken – er is al een metselrobot, wat de outputprijzen nog verder omlaag zou kunnen drijven.

jul 24, 2014

Posted by MerijnKnibbe on jul 24, 2014 | 1 comment

Vandaag (24 juli) stond in Trouw een slecht artikel over de overheidsschulden en het overheidstekort in de Eurozone. Kennelijk heeft men de discussie van de afgelopen jaren niet goed gevolgd en de achterliggende gegevens niet goed bekeken. Het gaat niet enkel om overheidsschulden maar ook om de private schulden. En de verwevenheid daartussen. En als, zoals in Griekenland, de totale loonsom halveert, mede door bezuinigingen en de neerwaartse spiraal die daardoor veroorzaakt werd, dan leidt dat niet echt tot een snelle vermindering van het tekort…

Het artikel was gebaseerd op twee studies van Eurostat. Eén die laat zien dat het Eurozone-tekort in het eerste kwartaal van dit jaar wat lager was dan in het eerste kwartaal van vorig jaar en nu het niet dramatische niveau van 2,7% heeft bereikt (en dat niet eens gecorrigeerd voor de economische malaise van de afgelopen jaren). En één die de toename van schulden in beeld brengt – schulden die, zoals Nederland in 2008 laat zien, overigens ook kunnen toenemen als de overheid geen tekort heeft.

De toon van het artikel was meewarig, ‘Nou ja zeg: die tekorten en die schulden stijgen alweer, waarom doen we gewoon niet wat beter ons best!’. Maar landen hebben hun tekort maar ten dele zelf in de hand, zeker als het landen van de Eurozone zijn. Lees dit boek van Mario Draghi erop na. Landen functioneren als de facto financiële achterwacht voor de banken. Als de banken in de problemen komen – dan wordt de kas van de overheid aangesproken om dit probleem op te lossen. En juist de Troika beperkt de keuzevrijheid van landen om daarbij ook eens ‘nee’te eggen, tegen die banken. Zie ook deze studie over Griekenland, waar uit opgemaakt kan worden dat Griekenland in de vijf kwartalen 2012-IIItot en met 2014-III 24 miljard Euro aan de banken heeft moeten overmaken. Wat verreweg het grootste deel van de toename van de Griekse overheidsschuld in deze periode verklaart. Vergelijkbare ontwikkelingen hebben plaats gevonden in onder meer Ierland, Nederland en Duitsland, hoewel in Nederland en Duitsland met minder druk van de Troika. Daarnaast speelde in landen als Ierland en Spanje een rol dat de kapitaalstromen vanuit de rest van de EU opdroogden, waardoor de investeringen zeer fors daalden en er dus automatisch een groot overheidstekort ontstond – terwijl Ierland en Spanje tot die tijd juist forse overschotten op de overheidsrekening kenden! Ook is binnen Europa een tijd lang een bizar beleid gericht op hoge renteniveaus in de probleemlanden gevoerd, dit om de ‘discipline’ aldaar te bevorderen. En dat heeft dus niet echt geholpen, integendeel. De investeringen zijn enorm laag, de werkloosheid is historisch hoog en de tekorten zijn niet bepaald weggewerkt, mede door de economische krimp. Overigens geven de economische leerboekjes allemaal aan dat je, als de economie in elkaar stort – wat het geval was – de rente moet verlagen. Wat de ECB netjes gedaan heeft. Maar dat was dus niet genoeg. Mede door het gesteggel van de Eurolanden werkte deze lage rente, tot vreugde van de discipline-fanaten, niet door in lage rentes voor bedrijven, huishoudens en overheden. En daar plukken we nu, en nog vele jaren, de wrange vruchten van.

jul 21, 2014

Posted by EmilBakkum on jul 21, 2014 | 4 comments

Sinds enkele jaren hoor je van links tot rechts, van werkgevers tot vakbonden, dat de arbeid goedkoper moet worden. Is dat begrijpelijk? Je eerste reactie is: daardoor zullen de winsten omhoog gaan. Bij nader inzien is die conclusie voorbarig, want de maatregel moet samengaan met hogere lasten voor het arbeidsloze inkomen – al is het afwachten of dat kan. De reden voor goedkope arbeid is, dat zij meer werkgelegenheid zou opleveren. Is dat waar?

In het model van een partiële arbeids markt klopt het, want een dalende product prijs vergroot de vraag (mits er behoefte bestaat). Echter partiële markten bestaan niet. Juist de arbeids markt is totaal verweven met de waren markten. Als de arbeid goedkoper wordt, dan zullen de prijzen van de goederen en diensten eveneens veranderen. In deze situatie is de uitwerking op de vraag naar arbeid ongewis. Het is goed mogelijk, dat allerlei machines nog meer in prijs zullen dalen dan de arbeid. Het gevolg is dan dat er een uitstoot van arbeid uit het productie proces zal zijn, dat wil zeggen, méér werkloosheid.

Ook is moeilijk te overzien welke sectoren er zullen profiteren, en welke sectoren zullen inkrimpen. Immers de resulterende prijs-bewegingen zijn uitermate complex, en worden bepaald op het economische macro-niveau.

Hoogstens zou kunnen worden tegen geworpen, dat de loonsverlaging direct optreedt, terwijl de prijs-veranderingen van producten en diensten met vertraging zullen volgen. Dus misschien zal er even meer werkgelegenheid zijn. Maar dat overtuigt niet echt, wanneer je zoekt naar duurzame oplossingen.

Een ander bezwaar tegen goedkope arbeid is de daardoor veroorzaakte wegval van koopkracht. De herverdeling is ongewis. Je kunt hopen dat dankzij de loondaling uitkerings gerechtigden een baan zullen vinden, wat extra koopkracht oplevert. Maar dat is niet zeker. Overigens wil men vooral snijden in de loon-belasting, en dat kost de werknemer natuurlijk geen koopkracht. Maar dan ontvangt de staat minder inkomsten, en dat kost ook werk. juist daarom zou de staat om inkomsten moeten gaan knokken met de factor kapitaal.

Mijn inschatting is dat de extra kapitaal belasting niet echt gaat lukken. Dan zal de politiek ongetwijfeld kiezen voor een hogere BTW, bijvoorbeeld op energie. Het resultaat zal zijn dat er weer een automatische stabilisator (de progressieve loon-belasting) zal zijn afgebouwd, waardoor de economie onevenwichtiger is geworden.

En goedkope arbeid betekent in dit geval minder loon-afdracht, waaronder wellicht minder premies voor de werknemers verzekeringen. Dan dreigen de werkloosheids uitkeringen, de bijstand en de AOW onbetaalbaar te worden. Nogmaals, de uitwerking van de lagere loon-belasting op de koopkracht verdeling is ingrijpend, en moeilijk te overzien. Er zou op allerlei manieren moeten worden gecompenseerd, en de vraag is of dat steeds zal lukken.

Sowieso is er een slimmer beleid denkbaar, namelijk de verhoging van de arbeids productiviteit. Immers ook dan wordt het inhuren van arbeid aantrekkelijker. Goedkopere arbeid is een weg omlaag naar het afvoer putje. Sommigen zeggen: goedkope arbeid maakt de ondernemers lui.

Nee, ik zie niks in dit beleid, wanneer inderdaad er geen reden is om meer werkgelegenheid te verwachten. Voorlopig is het louter een holle frase.

jul 21, 2014

Posted by MerijnKnibbe on jul 21, 2014 | 0 comments

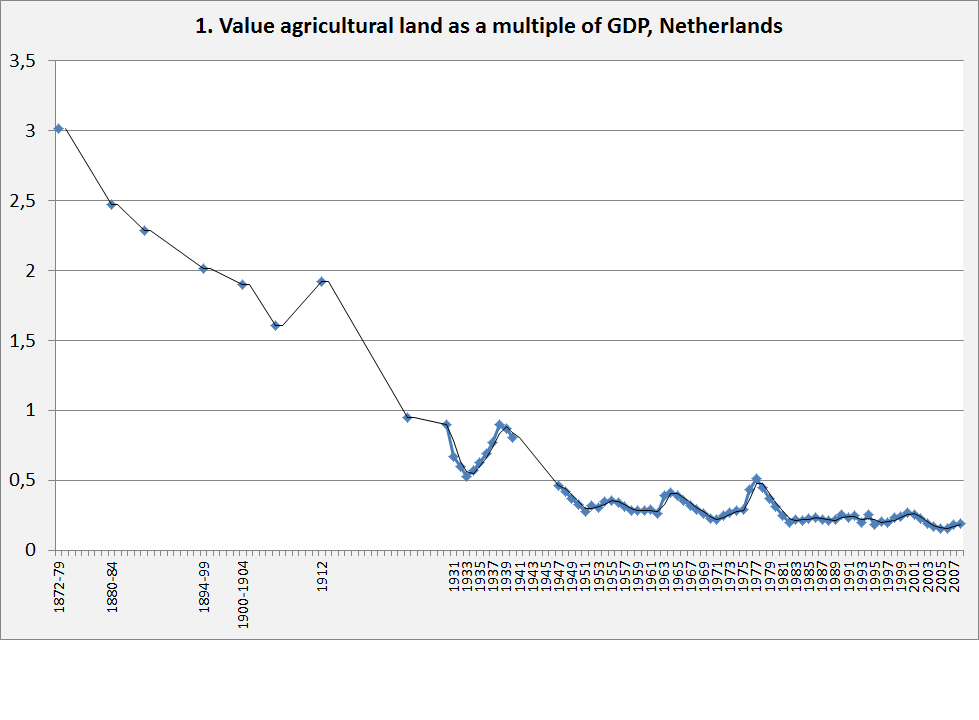

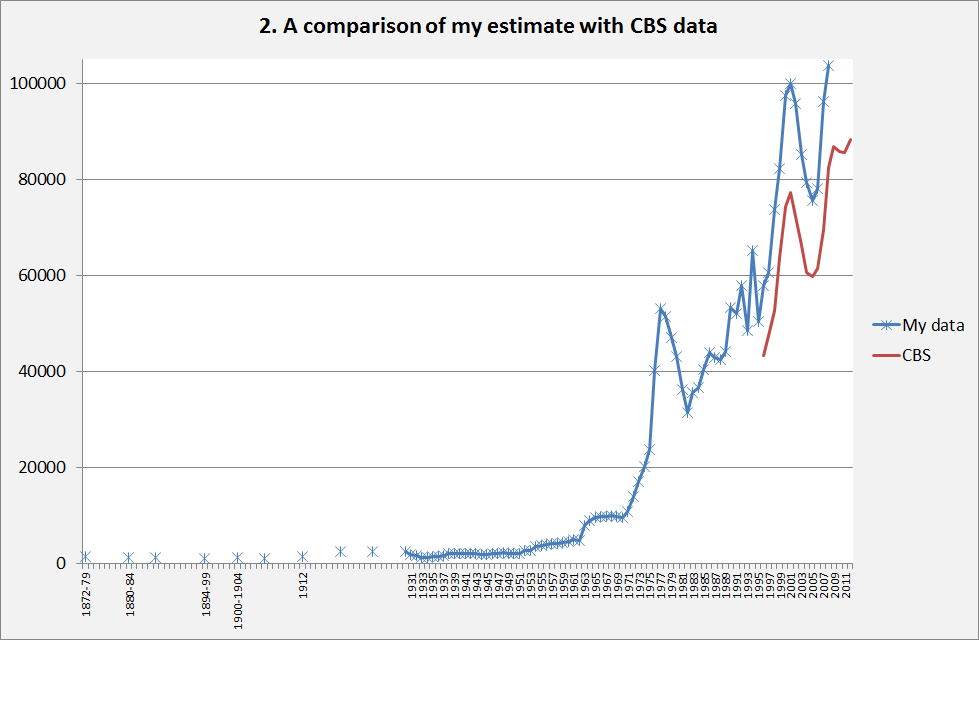

Zoals gesteld ben ik aan het proberen de Piketty-gegevens althans ten dele te reconstrueren voor Nederland, dit mede om er een gegrond oordeel over te kunnen geven. Een van de opmerkelijke ontwikkelingen die Piketty aantoont is dat in veel landen het aandeel van landbouwgrond in het nationale vermogen na het eind van de negentiende eeuw enorm gedaald is. Was dit ook het geval in Nederland? Nederland is een interessant ‘geval’omdat er, anders dan in Engeland, Frankrijk, Duitsland en, a forteriori, België geen massale vernietiging van arbeid (de miljoenen slachtoffers van de oorlog, waar de slachtoffers van de Spaanse Griep nog eens bovenop kwamen) en/of kapitaal plaats vond, terwijl de investeringen minder dan in de genoemde landen niet op militaire maar juist op ‘economische’ zaken gericht konden worden. Ook de sociale onrust in Nederland was, na de oorlog, kleiner dan bijvoorbeeld in Duitsland. In wezen stond de Nederlandse landbouw, in 1918, zowel financieel als organisatorisch in de startblokken om (nog) sterkere positie op de exportmarkten in België, Duitslad en Engeland te veroveren – wat ook gelukt is (zie ook dit antiquarisch nog te verkrijgen proefschrift over de productie van de Nederlandse landbouw in o.a. deze periode). Als de waarde van landbouwland ergens nog op peil zou blijven dan zou dat in Nederland moeten zijn geweest – terwijl de landbouw in bijvoorbeeld België na 1920 (eigenlijk: 1914!) decennia zou stagneren vond in Nederland juist een versnelling van de productiegroei en de modernisering plaats.

Maar dat was niet het geval. De waarde van de grond bleef, afgemeten aan het BBP, niet op peil. De structurele prijsdalingen na ongeveer 1880, de loonstijgingen van het eind van de Eerste Wereldoorlog en de jaren direct erna en de hernieuwde prijsdaling van na 1929 leidden samen met de groei van productie in andere sectoren leidden ook in Nederland tot een dramatische daling van de waarde van het landbouwland (grafiek 1).

De gegevens zijn afkomstig uit het genoemde proefschrift en van het CBS (oppervlaktes) en uit Luijt, J. and M. Voskuilen, ‘Langetermijnontwikkeling van de grondprijs’. Lei, Nota 09-014, 2009 (prijzen). Naast deze schatting is er ook nog een CBS schatting van de grondwaarde die structureel lager ligt maar wel exact dezelfde ontwikkelingen laat zien (grafiek 2). Dit wordt vermoedelijk veroorzaakt doordat de CBS schatting allerlei opstallen op het land, o.a. de boerderij zelf, uit de schatting haalt terwijl de prijzen van Luijt en Voskuilen de prijs van boerderijen per ha. betreffen, dus inclusief opstallen. De overeenkomst in ontwikkeling geeft echter vertrouwen in de kwaliteit van de schatting. Waarmee in navolging van Piketty een deel van de relatief lage waarde van de kapitaalgoederenvoorraad in de periode 1920-1990 is verklaard: lagere landbouwprijzen en relatief hogere lonen (inclusief toegerekend loon van het gezin) leidden tot lagere grondprijzen. In tegenstelling tot de omringende landen was in Nederland wat echter geen enkele sprake van vernietiging van landbouwinfrastructuur in de Eerste Wereldoorlog, wat aangeeft dat economische ontwikkelingen van groter belang waren bij de daling van de kapitaal/BBP ratio dan Piketty, die veel nadruk legt op de gevolgen van de Eerste Wereldoorlog, suggereert. Wel waren de loonstijgingen deel van een internationaal gebeuren, dat mede door de arbeidstekorten in de Eerste Wereldoorlog werd veroorzaakt.

De gegevens zijn afkomstig uit het genoemde proefschrift en van het CBS (oppervlaktes) en uit Luijt, J. and M. Voskuilen, ‘Langetermijnontwikkeling van de grondprijs’. Lei, Nota 09-014, 2009 (prijzen). Naast deze schatting is er ook nog een CBS schatting van de grondwaarde die structureel lager ligt maar wel exact dezelfde ontwikkelingen laat zien (grafiek 2). Dit wordt vermoedelijk veroorzaakt doordat de CBS schatting allerlei opstallen op het land, o.a. de boerderij zelf, uit de schatting haalt terwijl de prijzen van Luijt en Voskuilen de prijs van boerderijen per ha. betreffen, dus inclusief opstallen. De overeenkomst in ontwikkeling geeft echter vertrouwen in de kwaliteit van de schatting. Waarmee in navolging van Piketty een deel van de relatief lage waarde van de kapitaalgoederenvoorraad in de periode 1920-1990 is verklaard: lagere landbouwprijzen en relatief hogere lonen (inclusief toegerekend loon van het gezin) leidden tot lagere grondprijzen. In tegenstelling tot de omringende landen was in Nederland wat echter geen enkele sprake van vernietiging van landbouwinfrastructuur in de Eerste Wereldoorlog, wat aangeeft dat economische ontwikkelingen van groter belang waren bij de daling van de kapitaal/BBP ratio dan Piketty, die veel nadruk legt op de gevolgen van de Eerste Wereldoorlog, suggereert. Wel waren de loonstijgingen deel van een internationaal gebeuren, dat mede door de arbeidstekorten in de Eerste Wereldoorlog werd veroorzaakt.

jul 20, 2014

Posted by MerijnKnibbe on jul 20, 2014 | 0 comments

Hoe heeft de waarde van het kapitaal in Nederland zich in de afgelopen twee eeuwen ontwikkeld? Wat is dat ‘kapitaal’eigenlijk? En wat zegt deze ontwikkeling? Voor een speciale uitgave van de Real World Economics Review mag ik wat over Piketty schrijven waarbij onder andere de bovengenoemde problemen aan bod komen. De algemene vraagstelling is:

“Is er een verband tussen de hoge investeringsvoet in de jaren vijftig, zestig en het begin van de jaren zeventig (‘les trentes glorieuses’) en de door Piketty geconstateerde relatief lage waarde van de kapitaalgoederenvoorraad ten opzichte van het nationale inkomen in die periode?”

Dit lijkt op het eerste gezicht een wat paradoxale vraagstelling – maar als de investeringen de groeivoet van het inkomen meer doen toenemen dan de groeivoet van de (netto) hoeveelheid kapitaal dan klinkt het weer logisch. Maar was het ook feitelijk het geval?

Om dat te kunnen analyseren moet ik uiteraard hetzelfde kapitaalbegrip toepassen dat Piketty ook toepast. Tegelijkertijd weer ik dat je daar pas echt begrip van krijgt als je zelf probeert vergelijkbare reeksen te construeren. De goede raad van Pieter Winsemius, ‘speel nooit een uitwedstrijd’, in acht nemend, wordt het antwoord op welke reeks dan geconstrueerd moet worden eenvoudig. Ooit ben ik deelgenoot geweest van het historische nationale rekeningen project van Jan Luijten van Zanden, waarin ook schattingen van kapitaal gemaakt werden gemaakt, en Piketty en de zijnen hebben geen reeksen voor Nederland. De thuiswedstrijd is het proberen te construeren van reeksen voor Nederland. En de afgeleide vragen worden dan:

*Wat meet Piketty

*Hoe doet hij dat

Wat er voor de recente periode voor Nederland op neerkomt dat de afgeleide afgeleide vraagstelling wordt

* Wat meet het CBS als kapitaal

* Hoe doet het CBS dat

Dit omdat Piketty (volgens de bijlagen van de bijlagen maar ook volgens zijn boek) strikt de regels van de nationale rekeningen hieromtrent van de nationale rekeningen volgt, die weer worden beschreven in de SNA en die ook voor het CBS maatgevend zijn voor de operationele definitie van ‘kapitaal’.

Wat het CBS meet kunt u zien in de onderstaande grafieken. Hoe de waarde van die kapitaalgoederen gemeten wordt is ingewikkelder (het gaat hier om de waarde in lopende prijzen, niet om de waarde in constante prijzen, wat weer een slag ingewikkelder is). De SNA stelt dat deze waardering het liefst moet gebeuren:

(A) Op basis van marktprijzen (paragraaf 13.18)

(B) Als dat problematisch is dan kan de ‘perpetual inventory’ methode worden toegepast (waarde vorig jaar plus investeringen en waardevermeerderingen minus afschrijvingen en waardeverminderingen) of de gedisconteerde waarde van toekomstige inkomensstromen kan worden berekend (paragraaf 13.19)

Al deze methodes hebben problemen. Wat is de waarde van woningen die niet op de markt zijn? Is die gelijk aan die van vergelijkbare woningen die wel op de markt zijn? Hoe groot is, bij de ‘perpetual inventory’ methode, de waarde van de initiële kapitaalgoederenvoorraad? En toekomstige disconteringsvoeten en inkomensstromen zijn uiteraard onzeker (ook in de zin dat de statistische verdeling van hoge en lage waardes niet bekend is). Wat dat betreft is het meten van ‘kapitaal’ veel onzekerder dan het meten van inkomen, waar consistentiechecks veel beter mogelijk zijn (de totale uitgaven aan consumptiegoederen moeten gelijk zijn aan de totale verkopen van deze goederen en, met inachtneming van voorraadveranderingen en allerlei winstmarges, aan de productie).

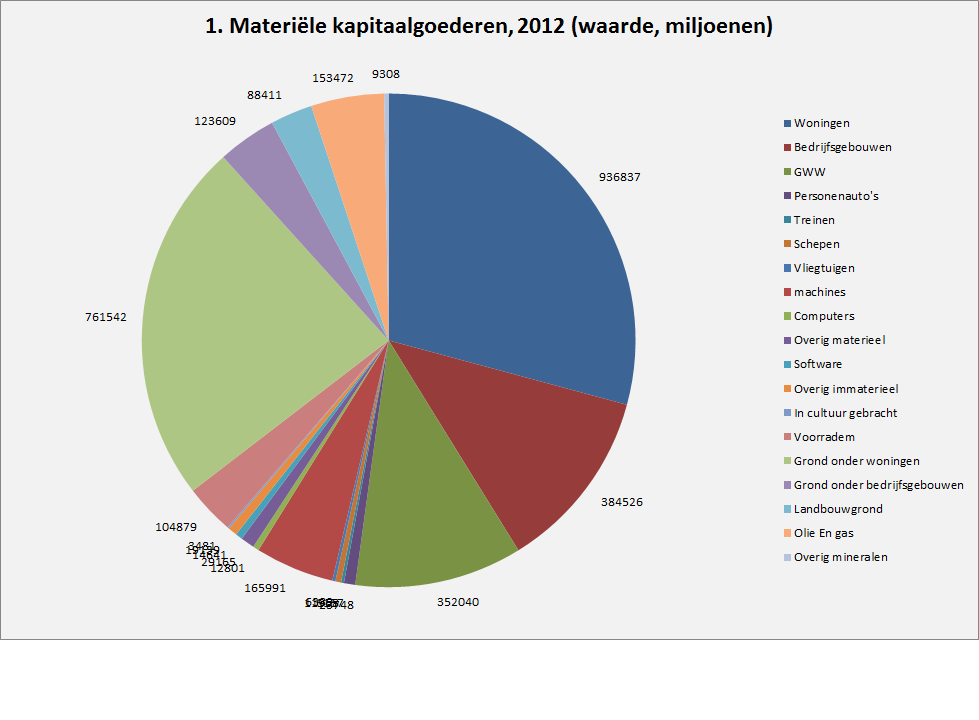

We komen nu bij de eerste vraag over het CBS: wat meten ze? In wezen komt dit neer op de waarde van kapitaalgoederen plus de netto schulden (of tegoeden) van een sector of een land. Voor Nederland levert (grafiek 1) dit het volgende beeld op van de waarde van de materiële kapitaalgoederen (merk op dat de locatiewaarde van land plus de waarde van het erop gevestigde vastgoed het overgrote deel van de materiële kapitaalgoederenvooraad uitmaakt!)

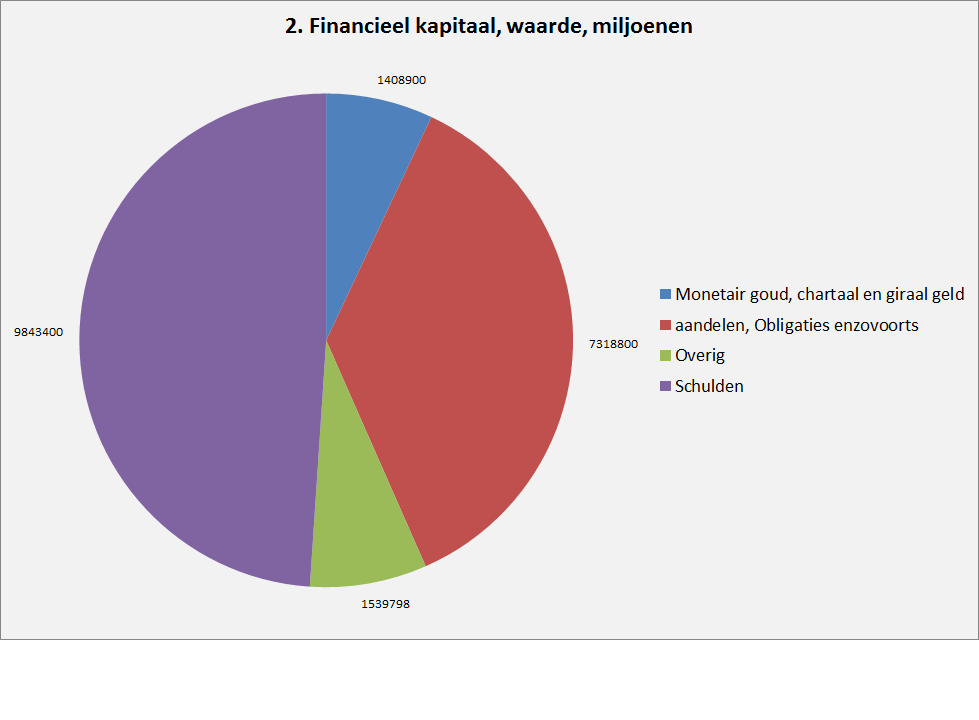

Het financiële kapitaal (grafiek 2) bestaat uit de volgende componenten, let daarbij op dat een groot deel van dit kapitaal (goud, chartaal geld, een deel van ‘overig’, nl. handelskrediet) geen rente cq. dividend oplevert maar waarde ontleent aaan de rol die het speelt in het betalingsverkeer:

De totale waarde van de financiële claims is veel groter dan de waarde van het materiële kapitaal, netto draagt het echter weinig bij (grafiek 2). Merk op dat de waarde van financiële claims zowel als schulden de afgelopen jaren, in tegenstelling tot de materiële kapitaalgoederenvoorraad, snel is blijven toenemen!

De totale waarde van de financiële claims is veel groter dan de waarde van het materiële kapitaal, netto draagt het echter weinig bij (grafiek 2). Merk op dat de waarde van financiële claims zowel als schulden de afgelopen jaren, in tegenstelling tot de materiële kapitaalgoederenvoorraad, snel is blijven toenemen!

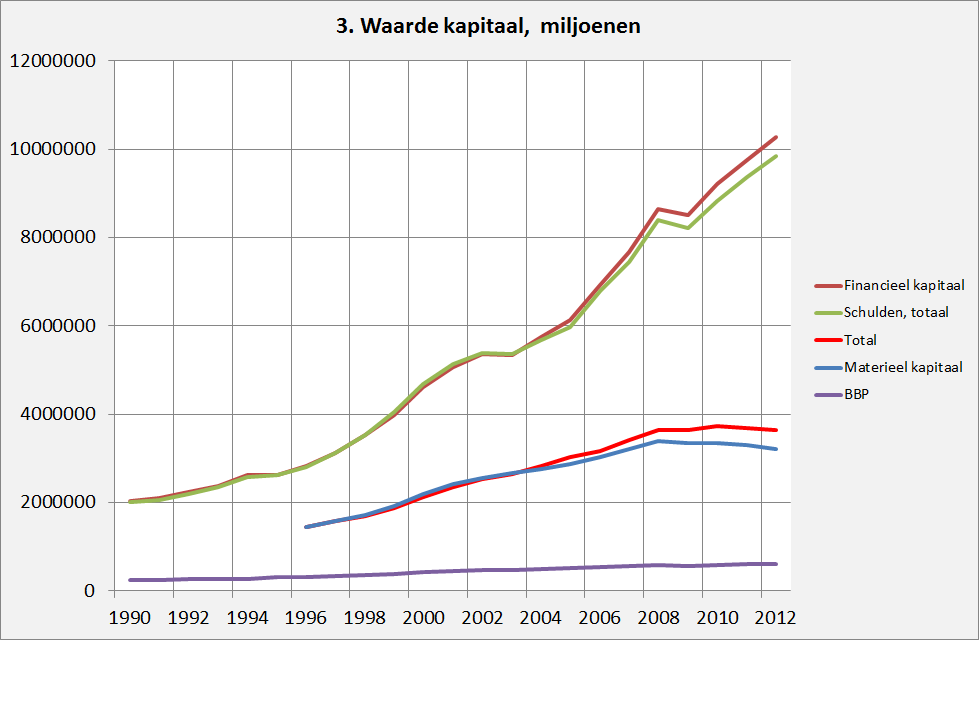

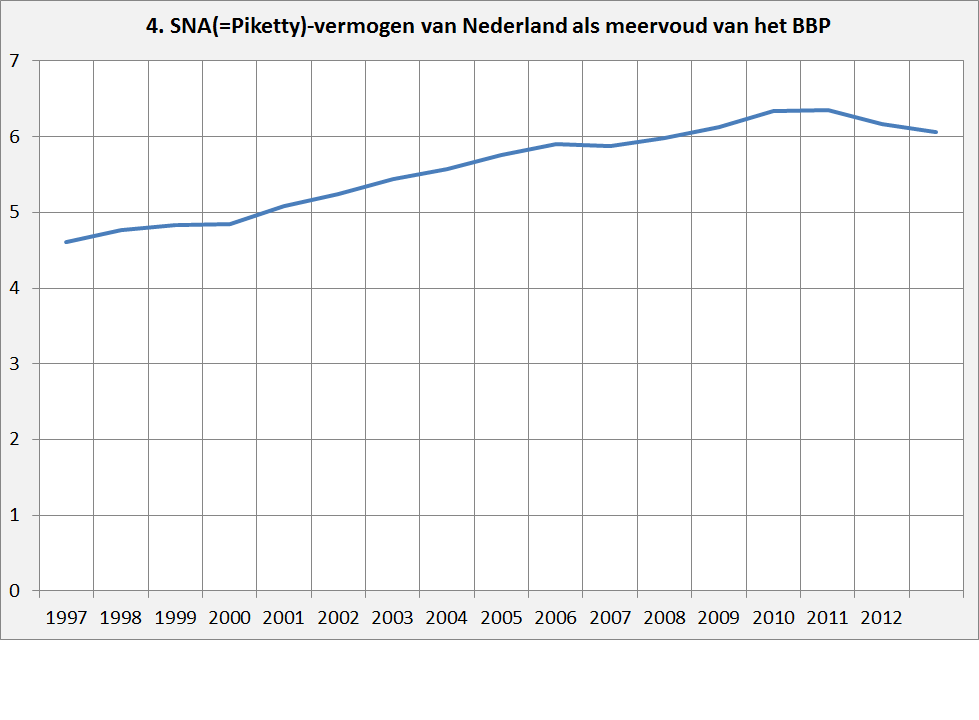

Piketty (hij niet als enige, overigens) gebruikt vaak de variabele ‘kapitaal als meervoud van het inkomen/de productie’. Dat is logisch: uiteindelijk is veel financieel of materieel kapitaal uiteindelijk (ook) een claim op inkomen, als is het maar via erfgenamen die een woning verkopen. Aan de andere kant: het privatiseren van de Nederlandse dijken door ze te verkopen aan een Italiaans of Russisch consortium die vervolgens betaald worden voor onderhoud en aanleg lijkt althans mij minder gewenst (in New Orleans hebben ze een dergelijke constructie geprobeerd…). Piketty vindt een lage waarde van deze maatstaf voor de periode tussen, zeg, 1920/1930 en, zeg, 1980/1990 terwijl de ratio daarvoor en daarna veel hoger is. Deze stijging laatste is ook in Nederland waarneembaar, waarbij zelfs uit deze gegevens al blijkt dat de toename sterk gekoppeld is aan de waarde van vastgoed zowel als die van het land eronder. De laatste jaren zit de klad hier echter wat in.

Opmerkelijk is het netto-concept van schulden en financiële claims. Schuldenaren zijn andere mensen en sectoren dan schuldeisers, waardoor in de economie sprake kan zijn van grote schuldgerelateerde geldstromen tussen personen en sectoren (en zelfs binnen sectoren), waarbij grote problemen kunnen optreden als deze geldstromen gaan haperen. Maar dat terzijde, ik hoop dat wat duidelijk is wat het CBS en ook Piketty meten. Over hoe dat gebeurt later meer.

Opmerkelijk is het netto-concept van schulden en financiële claims. Schuldenaren zijn andere mensen en sectoren dan schuldeisers, waardoor in de economie sprake kan zijn van grote schuldgerelateerde geldstromen tussen personen en sectoren (en zelfs binnen sectoren), waarbij grote problemen kunnen optreden als deze geldstromen gaan haperen. Maar dat terzijde, ik hoop dat wat duidelijk is wat het CBS en ook Piketty meten. Over hoe dat gebeurt later meer.

{kind=link}