feb 17, 2013

Posted by MerijnKnibbe on feb 17, 2013 | 3 comments

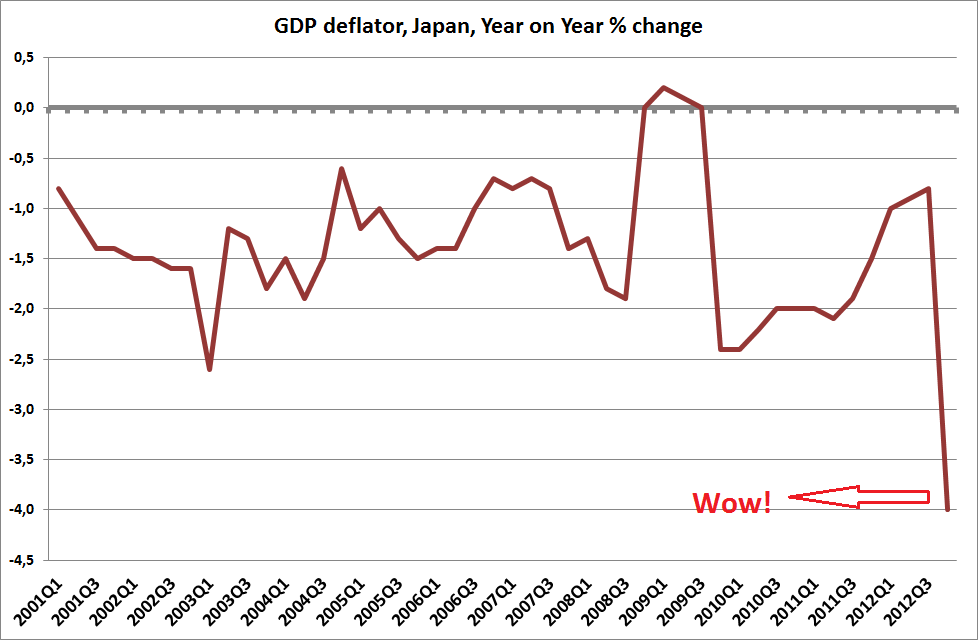

De crisis. Wat ik geleerd heb is dat we wat de macro-economische statistiek betreft het onvoorstelbare moeten verwachten. Werkloosheid van tegen de 30% in Zuid-Europa, afnames van de geldhoeveelheid in Ierland en Griekenland met 30 tot 40%. En opeens 4% deflatie in Japan… We moeten niet altijd teveel lezen in een individueel cijfer. Maar het cijfer is serieus genoeg – als dit doorzet dan is er binnen de korste keren geen huishouden of bedrijf meer in Japan dat zijn schulden kan terugbetalen. Laten we het erop houden dat de plotselinge extreme deflatie de veel agressievere monetaire politiek die men daar nu voorstaat toch in een wat ander perspectief zet – het is waarschijnlijk te laat en wellicht te weinig. En, o ja, als u het nog niet wist: bezuinigen helpt niet tegen oplopende werkloosheid, afname van de geldhoeveelheid en een schoksgewijze daling van het prijsniveau

feb 13, 2013

Posted by MerijnKnibbe on feb 13, 2013 | 1 comment

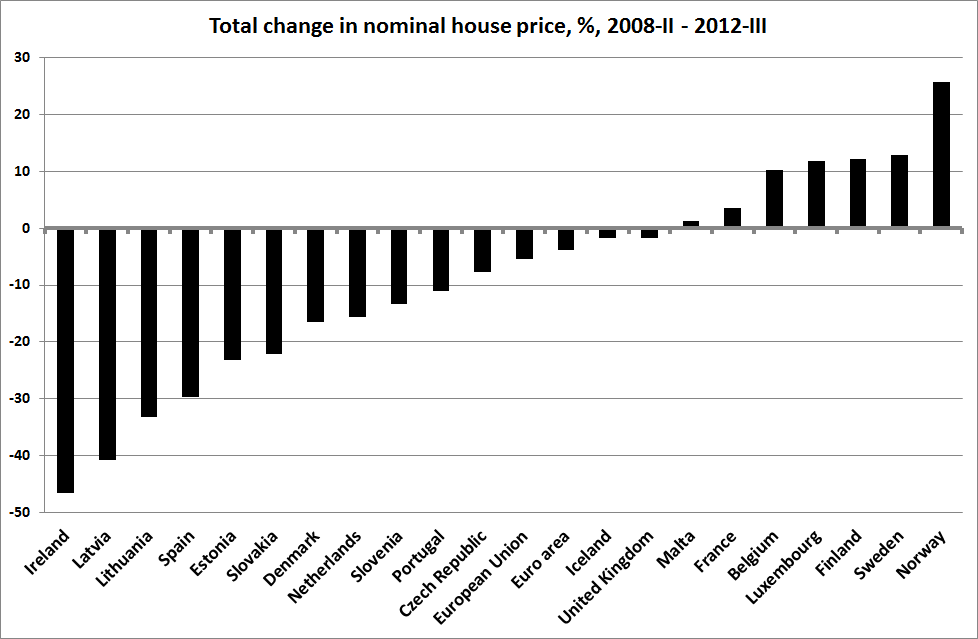

Volgens een econoom als Scott Sumner zijn woningprijsstijgingen de regel en zijn dalingen uitzonderlijk, waarbij dit patroon bewijst dat de stijgingen ‘rationeel’ zijn, waarmee maar weer bewezen is dat markten ook rationeel zijn, in de zin die (neo-klassieke) economen hieraan geven. Of zou er toch sprake zijn van ‘woningprijsillusie’, het onlogische idee dat als de buren hun huis goed verkopen jouw woning, die helemaal niet te koop staat, ook meer waard is? Of van een compositieparadox: als een individuele woning stijgt dat betekent dat een individuele toename van rijkdom. Maar als alle woningen in prijs stijgen dan betekent dat niet dat de maatschappelijke rijkdom ook toeneemt – het blijven dezelfde woningen. Hoe dan ook – het idee dat woningprijsdalingen uitzonderlijk zijn moet op de helling. En laten we er niet teveel aan denken wat er in Europa gaat gebeuren wanneer de prijzen in Frankrijk, België en Engeland 20% onderuit gaan, ondanks de huidige lage rente.

Bron: de nieuwe Eurostat woningprijzenstatistiek

feb 12, 2013

Posted by MerijnKnibbe on feb 12, 2013 | 1 comment

Veel economen reageren panisch bij de term alleen al: “monetaire financiering”. Het financieren van overheidsuitgaven door de geldpers aan te zetten? Uitgesloten! Een ‘no-no’! Niet mogelijk! De gedachte alleen al is ridicuul! Ze lijken zelfs elkaar te willen overtreffen in de leerstellige zuiverheid van hun denken waar het de financiering van de overheid betreft: obligaties opkopen – volgens alle macro-economische leerboeken een doodnormaal onderdeel van het centrale-bank-instrumentarium – mag alleen als dat de rente voor bedrijven verlaagd. En als dat betekent dat ook de overheidsrente lager wordt – nou ja, dat moet dan volgens onze eigen Knot maar als ongewenst neveneffect op de koop toe worden genomen. Monetaire financiering – het is nog erger dan een hogere overheidsschuld!

Alhoewel – ik vraag me wel eens af hoe erg deze economen een hogere schuld eigenlijk vinden. Want als die schuld oploopt door steun aan de banken – dan hoor je ze er niet over. Rekent u even mee:

Nederland, recent, SNS: 3,7 miljard

Griekenland, derde kwartaal 2012, extra bijstand voor de banken: 6,9 miljard (dit is exclusief de extra rentekosten!)

Duitsland, derde kwartaal 2012, “Die Länder waren am 30. September 2012 mit 648,7 Milliarden Euro verschuldet, dies entsprach einem Zuwachs von 6,5 % (+ 39,4 Milliarden Euro) gegenüber dem 30. September 2011. Ein Großteil dieser Zunahme ist auf einen Anstieg der Verschuldung bei der Ersten Abwicklungsanstalt (EAA) durch die Übernahme des letzten Portfolios der ehemaligen WestLB AG zurückzuführen”. Laten we het op 25 miljard houden, zonder rentekosten.

Ierland, 2010/2011, overname van de romelzooi van regelrecht criminele leningen en dergelijke van Anglo Irish: 34 miljard. En dat alles niet met toestemming of steun maar onder Befehl van de ECB.

We zijn met enkel deze vier willekeurige voorbeelden beland op een totaalbedrag van 70 miljard aan overheidsschulden, schulden die de bestedingsruimte van de overheden fors beperken. 6,9 miljard extra schuld voor Griekenland… En heeft u ook maar iets gehoord of gelezen van de 25 miljard of zo die in een Bundesland alleen al opzij moest worden gezet voor één banken alleen al? Een bedrag dat aanzienlijk boven het totale Griekse begrotingstekort uitstijgt! Waarbij het alleen in Nederland en Duitsland nog om vele tientallen miljarden extra overheidsschuld gaat als we de steun aan andere banken er ook nog bij betrekken. En terwijl de engelse overheidsschuld verdubelt als wel alle bankschulden die direct en indirect ten laste van de overheid zijn daarbij berekenen. Het de-financieren van uitgaven door de overheid vol te hangen met van origine private schulden, die vaak mogelijk waren door monetaire geldschepping.

Gedane zaken nemen geen keer, alhoewel we het wel hadden kunnen weten. Maar wat mij betreft geeft de schandalige manier waarop banken en de kapitaalverschaffers ervan nog steeds uit de wind worden gehouden alle bezuinigingen een wel zeer wrange bijsmaak. Het is bijna alsof men bewust met monetaire de-financiering van de overheid bezig is: het volhangen van de overheden met voormalige private gokschulden, zodat men een breekijzer heeft om de sociale staat af te breken. En de vrienden in het bankwezen overeind te houden.

feb 11, 2013

Posted by MerijnKnibbe on feb 11, 2013 | 0 comments

Gastbericht van Erwan MAHÉ .

Money exists not by Nature but by law. Aristoteles

Still too cloudy!

Today’s Thaler’s Corner headline, like that of January 31st (“Too Cloudy”), describes exactly the situation today. It also explains why we are maintaining the Risk Off option positions we began advising as of last week. This is especially the case before the ECB’s monthly meeting, aside from a possible signal from Mr Draghi that he does not want to see a hike in the Eonia rate, which would prop up fixed income markets (just confirmed at the press conference). As for the clouds, let’s first talk about the micro accidents concentrated in the sensitive financial sector, which often augur poor news, with the poor earnings reports of DB, CBk, CASA, MPS (with fraud), the nationalization of SNS in the Netherlands and the liquidation announced last night of Anglo-Irish in Ireland.

But we also need to account for the European political context, with Silvio Berlusconi’s resurgences in Italian polls, following his tax reduction promises, which clash with the country’s budgetary constraints, and Mariano Rajoy’s problems in Spain stemming from the financing of his political party. We already saw in Greece and Cyprus just how much the forces of nature detest a (political) vacuum. And the latest flare-ups between France and Germany about the euro’s level and the European budget (which we’ll have to keep a close eye on) will hardly help matters. I would just like to emphasize here that Mr Hollande’s speech before the European Parliament, in which he argued for granting the Eurogroup management of the euro, is consistent with both the spirit and the letter of the Maastricht and Nice treaties.

As I have argued many times in these lines, Mr Duisenberg’s and Mr Trichet’s “Mr Euro” stance amounted to a permanent “coup d’etats”, an assertion I backed up from the dusty archives of the founding documents as per Article 111. But even if this power is eventually taken back, the Commission’s two most important members must come to agreement, which is far from a sure thing. Our friends on the other side of the Rhine (Mahé bekijkt de zaken vanuit Parijs, M.K.) seem to have unfortunately forgotten that the ECB maintained super accommodative policies (with the refi rate at a historic low of 2% for 29 months!) during the restructuration years of the German economy (the Hartz accords of 2033-2005), and all this when M3 was growing at an annual rate of 7.5%, i.e. well above the 4.5% targets cited in the central bank’s own founding treaty!

And all this when Germany was merrily exceeding the deficit-to-GDP ratios stipulated in the treaties! These accommodating rate policies prevented the euro from appreciating too much against the dollar and thus allowed Germany to successfully pull off its economic restructuring hovering between 0.85 and 1.35, with an average of 1.15 for the period concerned!

The parity was very far from the 1.35 criticized today by the French president. Moreover, the strength of the single European currency today hardly stems from a bright economic outlook, but to more or less disguised interventions undertaken by the world’s other main monetary blocs (Japan, US, UK, Switzerland).

In Europe, we seem to prefer internal devaluation. You know, the kind that pushes unemployment to 25% of the active population and to over 50% of youth in the peripheral nations. However, we can read about all that in the press, and the macroeconomic and credit indicators are the backbone of this letter! That is why I have presented, below, our graph of the day updated with the latest eurozone consumer lending and retail sales figures. Yeah, I can hear people moan, not this graph again, but check out the graph with the updated retail sales statistics, which we predicted would come in below the consensus (see preceding graphs and Thaler’s Corners) and, sure enough, the figures were horribilis!

Eurozone retail sales and consumer lending

Expected at -0.5% for December, they actually declined -0.8% on the month, and the downward revision of earlier months resulted in a -3.4% plunge, which compares to an expected -1.4%! This is the steepest YoY contraction since April 2012, which also came to -3.4%. We have to go all the way back to the air pocket of H1 2009, at the height of the financial crisis, to find worse figures (-4.9% in February 2009 and -3.8% in May2009). Given the continued credit contraction in the first quarter of 2013, as seen in the qualitative studies conducted by the ECB of eurozone banks, and cited in the last Thaler’s Corner, I do not think the next retail sales figures will show improvement over the latest ones.

I constantly return to these stats because they have consequences for the behavior of financial securities, ergo their predictive character. Everything being equal, this also explains why we need to account for current interest rate policy. You can see for yourself in today’s graph just how much these credit variables (consumer lending) and those of the real economy (retail sales), despite conventional wisdom, precede changes in the value of financial securities. Do you see the recent divergence with the “Draghi put” effect?

Retail sales, consumer lending, Eurostoxx50

The Macro Geeks’ Corner (MG)

Money, Reserves, and the Transmission of Monetary Policy: Does the Money Multiplier Exist?

Seth B. Carpenter and Selva Demiralp; Federal Reserve Board, Washington, D.C.

(If even the Fed confirms this point, there is hope!)

Print money to fund spending

Lord Turner; FT

(And to think that he could have become Governor of the BoE!)

Lord Turner Lets the Cat Out of the Bag: Print money to fund spending

L. Randall Wray

Have a good day!

Erwan Mahé – Asset allocation and option strategy

feb 4, 2013

Posted by MerijnKnibbe on feb 4, 2013 | 2 comments

Een groep economen die, merkwaardig genoeg, heterodox genoemd wordt baseert zijn ideeën op theorieën die, anders dan de gangbare theorie, consistent zijn met de monetaire statistiek. Hmmm – een theorie die consistent is met de meetgegevens is ‘heterodox’, in de economische wetenschap. Merkwaardig. In ieder geval: deze statistieken geven aan dat geld ‘uit het niets’ geschapen kan worden. Als u rood staat dan heeft u geld van de bank geleend – geld dat er eerst niet was. En hetzelfde voor een hypothecaire lening.

Geven dit soort ideeën ook een handvat om de crisis te lijf te gaan? Ja. Ik wil er hier drie noemen, niet om ze direct als maatgevend naar voren te brengen maar omdat we wellicht wat meer ‘out of the box’ moeten gaan denken.

A. Tax backed bonds. Dit idee is uitgewerkt door Philip Pilkington en Warren Mossler. Eigenlijk is het simpel. Aan staatsobligaties wordt een clausule toegevoegd dat ze in specifieke bijzondere omstandigheden kunnen worden gebruikt om tegen (vrijwel) de nominale waarde belasting te betalen. En die bijzondere omstandigheden zijn dat de overheid geen rente en aflossing op deze obligaties betaalt. Dan moet de overheid ze dus accepteren als geld – en ze zijn dan dus ondanks de problemen van de overheid nog steeds zo goed als geld. En de overheid heeft weliswaar nog steeds financieringsproblemen – maar is wel van een deel van zijn schuld af.

B. Het preferent maken van bedrijfscrediteuren in geval van faillissement, nog voor pand- en hypotheekhouders en de belastingdienst. Het idee hierachter is dat crediteuren in wezen een bankfunctie vervullen: ze accepteren een schuld als wettige betaling voor een wettige levering: goederen veranderen van eigenaar, diensten worden geleverd. Op basis van een particuliere transactie en op onderpand van schuld wordt eigenlijk een particulier soort geld uitgegeven, endogener kan het niet (ik begrijp niet dat Oostenrijkse economen met hun goudobsessie dit geen prachtige ideeën vinden). Zie Knibbe, Mahé en Schrijvers hierover. Anders dan bij geldscheppende banken het geval is, is de tegenwaarde van de schuld echter geen wettig betaalmiddel maar een ‘crediteurenpost’ op de balans van het gefailleerde bedrijf. Door deze crediteurenpost preferent te maken is de waarde hiervan zekerder en heeft de leverancier minder risico en dus meer reden te leveren. Met name in landen als Ierland en Griekenland, waar de hoeveelheid wettig betaalmiddel (M-3 definitie) zo ongeveer met 40% gedaald is kan dit liquiditeitsproblemen oplossen. Dit uiteraard ten koste van de pand- en hypotheekhouders en de staatskas. Hypotheek zal dan minder eenvoudig gegeven worden – maar in het verleden is dat wellicht ook wel eens te makkelijk gebeurd. Overigens is het mogelijk dat de Ierse en Griekse wetboeken hier al in voorzien, ik heb geen idee. Maar in Nederland kan een leverancier nu al in geval van faillissement BTW terugvorderen bij de belastingdienst.

C. Daarbij is het met name in tijden van geldschaarste zoals nu in Zuid-Europa en Ierland, wenselijk om bankleningen van geldscheppende instellingen achtergesteld te maken omdat het aflossen van deze leningen direct tot geldvernietiging leidt. Wat problemen kan opleveren voor het afbetalen van niet geldscheppende leningen, volgens de ideeën van Paul Grignon

Dit zijn nog geen uitgewerkte plannen of voldragen ideeën – maar ze geven wel aan dat alternatieven mogelijk zijn. Commentaar graag!