mei 1, 2013

Posted by MerijnKnibbe on mei 1, 2013 | 0 comments

“I know of no severe depression, in any country or any time, that was not accompanied by a sharp decline in the stock of money and equally of no sharp decline in the stock of money that was not accompanied by a severe depression.”

Milton Friedman

Leeswijzer: bevindt Nederland zich in een situatie van schulddeflatie? Als u daarin geïnteresseerd bent, lees dan enkel de laatste paragraaf. De rest is theorie.

1. Geld speelt een rol. De bekende libertaire econoom Milton Friedman is vooral beroemd vanwege zijn werk met Anna Schwartz, over de geschiedenis van het geld in de VS. Uit dit werk wordt duidelijk dat de crisis van de jaren dertig gepaard ging met een sterke afname van de geldhoeveelheid. Dit was, zoals uit het citaat hierboven blijkt, geen unieke situatie. Deze situatie is zelfs kenmerkend voor economische crises in systemen die werken met ‘fiduciar geld’, zoals het onze. Dit werkt nog steeds zo. De geldhoeveelheid in bijvoorbeeld Ierland en Griekenland is de afgelopen jaren sterk afgenomen. En dan hebben we het over percentages van rond de 30%, ongeveer net zoveel als de afname van de geldhoeveelheid in de VS, tijdens (daar istie weer) de Grote Depressie. De vraag is hoe dit veroorzaakt werd en in hoeverre dit een rol speelde bij het extreme karakter van de Grote Depressie. Friedman zelf stelde dat het de centrale bank was die deze daling veroorzaakte: “The Federal Reserve definitely caused the Great Depression by contracting the amount of money in circulation by one-third from 1929 to 1933“. Als de centrale bank beleid zou voeren middels een lage rente dan zou er min of meer vanzelf weer meer geld in de economie zou komen en dan was het probleem grotendeels voorbij. Niet iedereen was en is dat met hem eens. Irving Fisher keek daar destijds met goede reden op een andere manier tegenaan. Hij bekeek dit namelijk, anders dan Friedman die eigenlijk enkel een soort ‘enkelvoudige’ boekhouding hanteerde, vanuit het in een macroperspectief correcte systeem van ‘viervoudige boekhouding’. Overigens bleek recentelijk dat de stijging van de geldhoeveelheid in de VS na 1933 vooral veroorzaakt werd door extra leningen en bestedingen van de overheid, maar dat terzijde. Om dit alles uit te leggen moeten we eerst ingaan op wat geld is.

2. Wat is geld? De vraag lijkt simpel – maar over het antwoord zijn boeken vol geschreven. Dat komt omdat de rol van geld van het ene op het andere manier kan veranderen – en omdat er verschillende waardepapieren zijn die in meerdere of mindere en veranderende mate ‘geldachtig’ zijn. Momenteel is er bijvoorbeeld een sterke stroom waarneembaar van langere termijn spaartegoeden naar betaalrekeningen en contant geld, in de EZ. Maar dit is nog geen antwoord op de vraag. De vraag is: “wat stroom er”? En het antwoord hierop is, in ons geldsysteem, duidelijk. Het zijn eenheden bankkrediet. Die door de staat worden geaccepteerd als middel om uw belastingschuld te betalen. En die door organisaties en bedrijven geaccepteerd worden als betaalmiddel – als middel om schulden te delgen. Zoals een rekening bij de tandarts, of collegegeld. Of een betaling in de winkel (zeer kortstondige schuld, maar toch). Dit bankkrediet ontstaat doordat iemand leent, bij de bank. U sluit een hypotheek af, voor 200.000,–, en de bank creëert dat geld, uit het niets. Of nou ja, niet helemaal uit het niets. Het wordt geschapen op basis van uw belofte terug te betalen en de veronderstelde toekomstige executiewaarde van het huis dat u ermee wil kopen. En op basis van de belofte van de overheid dat dit geld gebruikt kan worden voor belastingbetalingen. En op basis van de door de overheid uitgegeven bankvergunning: niet alle financiële instellingen mogen namelijk op deze manier geld scheppen. Geld is dus krediet, van de bank, met overheidsgarantie. Dat, belangrijk, allerwegen geaccepteerd wordt als betaalmiddel.

3. Het idee van geldschepping staat ook centraal in het meten van de geldhoeveelheid, zoals de ECB dat doet. Het bovenstaande idee is geen revolutionair, opwindend, kritisch, heterodox dilettantenidee. Integendeel. Het is een saai en nogal ingewikkeld geoperationaliseerd idee dat de ‘bean counters’, de oftewel de cententellers (beeldspraak in het Nederlands is vaak commerciëler van aard dan in het engels, vanwege onze langere commerciële geschiedenis) van de ECB nodig hebben om de geldhoeveelheid te meten, waarbij de complexiteit nog groter wordt omdat het ook nog gekoppeld is aan de boekhoudkundige indelingen van de nationale rekeningen. Wat, terzijde, betekent dat we een in principe compleet geoperationaliseerd en gemeten systeem van zowel de monetaire als de reële stromen en voorraden van de economie hebben. Elke maand publiceert de ECB als onderdeel daarvan een voorraadstatistiek van de geldhoeveelheid, met de netto geldstromen die de voorraad deden veranderen. Die monetaire statistiek is in hoge mate gebaseerd op het idee zoals dat hierboven is weergegeven. Voor meer achtergrond hierover: kijk hier. En maand op maand op maand maakt de ECB bekend dat de maatschappelijke geldhoeveelheid momenteel erg langzaam stijgt – het groeitempo is met afstand het laagste van de laatste 34 jaar (zie de link). Die ‘M-3’ geldhoeveelheid is gebaseerd op een duidelijke definitie. Contant geld hoort erbij, net zo goed als geld dat minder dan twee jaar vast staat op spaarrekeningen. Geld dat langer vaststaat wordt echter niet meer bij deze ‘maatschappelijke geldhoeveelheid’ gerekend. Uit deze statistiek wordt onder andere duidelijk dat de maatschappelijke geldhoeveelheid voor een zeer aanzienlijk deel gebaseerd is op verstrekt hypothecair krediet zowel als op krediet aan bedrijven. Ongeveer de helft van het totaal van de maatschappelijke geldhoeveelheid plus het ‘financiële kapitaal’ (geld dat onder andere is vastgelegd in lagere termijn spaartegoeden) is gebaseerd op deze twee vormen van krediet.

4. Wat gebeurt er met de geldhoeveelheid als mensen en bedrijven leningen gaan terugbetalen? Lenen leidt tot geldcreatie – en afbetalen leidt dus tot gelddestructie. Althans, als u bij een geldscheppende bank afbetaalt. Dat is die daling van de geldhoeveelheid van Friedman. In Ierland en Griekenland ligt het anders – daar stroomt het geld ook weg. Wat het probleem erger maakt, want bij afbetaling verdwijnt er niet alleen geld maar ook schulden – anders dan bij wegstromen van het geld. Als u van een pensioenfonds geleend heeft dan blijft dat geld echter bestaan wanneer u aflost. Het betrof namelijk geen nieuw geschapen geld maar aan het fonds overgedragen besparingen. En het fonds zal dit zo snel mogelijk opnieuw beleggen. Actief. Als u bij een geldscheppende bank een lening afbetaald dan is dit anders. De lening wordt afgeboekt – en het geld verdwijnt, ‘into thin air’. De bank zal, normaliter, de nu weer betere kapitaalratio gebruiken als basis om nieuw geld uit te lenen. Enigermate passief, want er moet wel vraag zijn. Maar dat ligt nu, door onzekerheid, druk om de kapitaalratio’s te verhogen en nog een aantal redenen wat moeilijker. Het geld verdwijnt dus gewoon, er komt geen nieuw geld/krediet voor in de plaats.

5. Het verschil tussen de ‘enkelvoudige’ boekhouding van Milton Friedman’s en en het ‘viervoudige boekhouden’ van Irving Fisher. En dit is het punt waarop Friedman de mist in ging. Hij zag de geldhoeveelheid als bepaald door de centrale bank. Quod non. De geldhoeveelheid wordt niet bepaald door de centrale bank maar door de private sector, de centrale bank kan alleen maar proberen daar invloed op uit te oefenen – maar kan zelf geen geld scheppen (wel bankreserves, maar die komen, overdrachtelijk, het gebouw van de ECB niet uit. Je kunt er nog geen brood mee kopen). En bij die geldcreatie spelen de (verwachtingen over) de balansposten van de private sectoren (activa en passiva van lener en uitlener, vier posten dus) een cruciale rol. Dat zag Irving Fisher uitstekend. Hij stelde, redenerend vanuit die balansposten, dat in een situatie als die van de Grote Depressie aflossen omdat je ‘onder water staat’ tot een zichzelf versterkend neerwaarts proces kon leiden, waarbij de aflossingen via prijseffecten niet zozeer tot een daling van het waterpeil (de schuld) als wel tot het dieper wegzakken in het slik van de schuldenaren leidt.

En een lage rente leidt in zo’n situatie niet ‘automatisch’ tot meer leningen en meer geld.

Ik heb de m.i. correcte Wikipedia-samenvatting (01/05/2012) hier weergegeven, met mijn commentaar erbij over onze huidige situatie.

According to Fisher, the bursting of the credit bubble unleashes a series of effects that have serious negative impact on the real economy:

1. Debt liquidation and distress selling. Het terughalen van leningen uit Zuid Europa door banken en het vooral in Spanje uit huis zetten van eigenaren (terwijl er ongeveer 1 miljoen huizen leeg staan)

2. Contraction of the money supply as bank loans are paid off. Bedrijven betalen momenteel netto leningen af, zie de ECB statistiek

3. A fall in the level of asset prices. Woningprijzen dalen sterk, in veel EZ landen

4. A still greater fall in the net worth of businesses, precipitating bankruptcies. Momenteel vooral bij de banken het geval, zie echter ook het zeer grote aantal faillissementen

5. A fall in profits. Nog niet overal aan de gang

6. A reduction in output, in trade and in employment. Buiten Duitsland overal het geval

7. Pessimism and loss of confidence. Het uiteenvallen van de Euro wordt gezien als een reële mogelijkheid

8. Hoarding of money. Zie boven, over de vlucht in liquiditeit.

9. A fall in nominal interest rates and a rise in deflation-adjusted interest rates. In ieder geval de consumentenprijsinflatie is het afgelopen jaar veel sterker gedaald dan de ECB-beleidsrente, hetzelfde geldt voor de BBP-inflatie en de rente gedurende de afgelopen vijf jaar

De diagnose lijkt duidelijk. Aflossen van leningen aan geldscheppende banken is dus niet alleen problematisch omdat het de bestedingen tijdelijk direct onder druk zet – maar ook omdat de geldvoorraad zelf daalt, wat een langere termijn negatief effect op de bestedingen heeft. En dat is dus wat nu ook aan de hand is. De vraag is: hoe houden we de geldvoorraad op peil, in de Eurozone en vooral ook in de individuele landen van de Eurozone. Voor een diepgravende recente analyse van deze situatie (hoewel de fragmentatie van de EZ nog te weinig aandacht krijgt) wordt u verwezen naar Koo, die stelt dat alleen de overheid hiertoe in staat is.

apr 30, 2013

Posted by MerijnKnibbe on apr 30, 2013 | 2 comments

In toenemende mate hoor je mensen de vraag stellen of de economie wel een wetenschap is. Recentelijk deden bijvoorbeeld Heleen Mees en Peter de Waard dit. Een deel van het antwoord hierop is duidelijk:

De economische statistiek is wel degelijk een wetenschap.

Uiteraard geen perfecte wetenschap – maar statistici werken met duidelijke en vooral ook constante en niet van een individuele onderzoeker afhankelijke definities, concepten, operationaliseringen en metingen en conceptuele kaders. Voor het huidige denken over deze definities zij u verwezen naar deze discussie onder arbeids-statistici, die erover denken om de gangbare set van concepten, definities en operationaliseringen aan te passen aan de eisen van de tijde (o.a. meer aandacht voor onbetaalde arbeid). Meten is weten en wetenschappers moeten weten hoe ze meten.

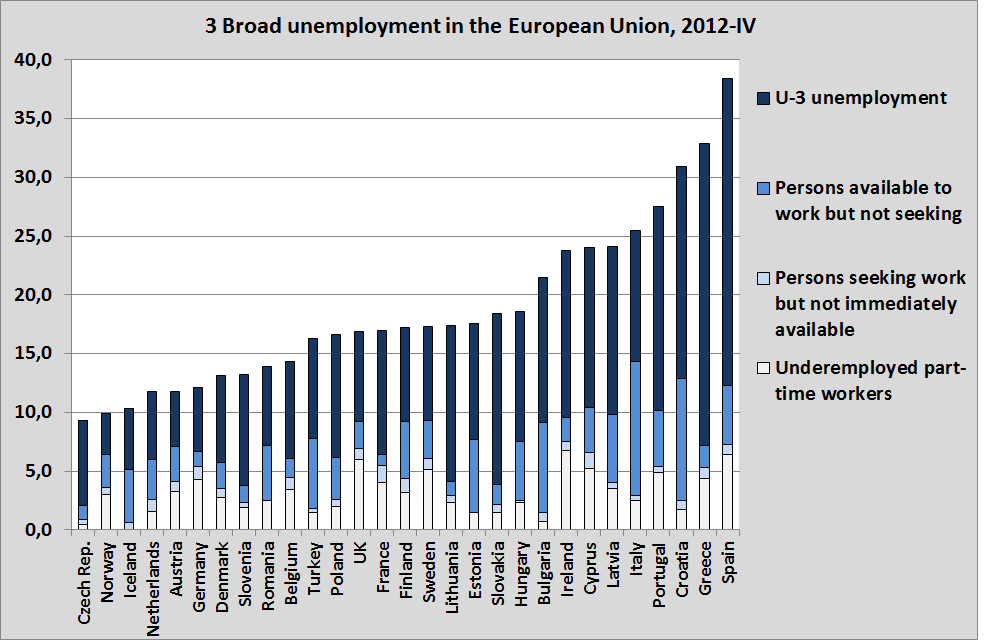

Een van de door statistici ontwikkelde en consistent gemeten begrippen is de ‘brede’ werkloosheid. Voor meta kunt u terecht bij Eurostat. Het komt erop neer dat vanuit een economische invalshoek (hoeveel arbeid is er beschikbaar) gekeken wordt naar mensen die weliswaar werk hebben maar die meer werk willen hebben, naar mensen die niet direct beschikbaar zijn maar die wel zoeken en naar mensen die wel beschikbaar zijn maar niet zoeken. Deze drie categorieën worden niet mee-gemeten in de normale werkloosheidsstatistiek (de eerste overigens nog wel in de noemer van het werkloosheidspercentage). Hoe staat het met deze werkloosheid? De consistente definiëring en meting ervan maakt het mogelijk de EU landen met elkaar te vergelijken. Overigens is ook een vergelijking met de VS mogelijk, waaruit blijkt dat de verschillen daar tussen staten veel kleiner zijn dan tussen landen in de EU en dat het niveau van deze werkloosheid aldaar veel lager ligt.

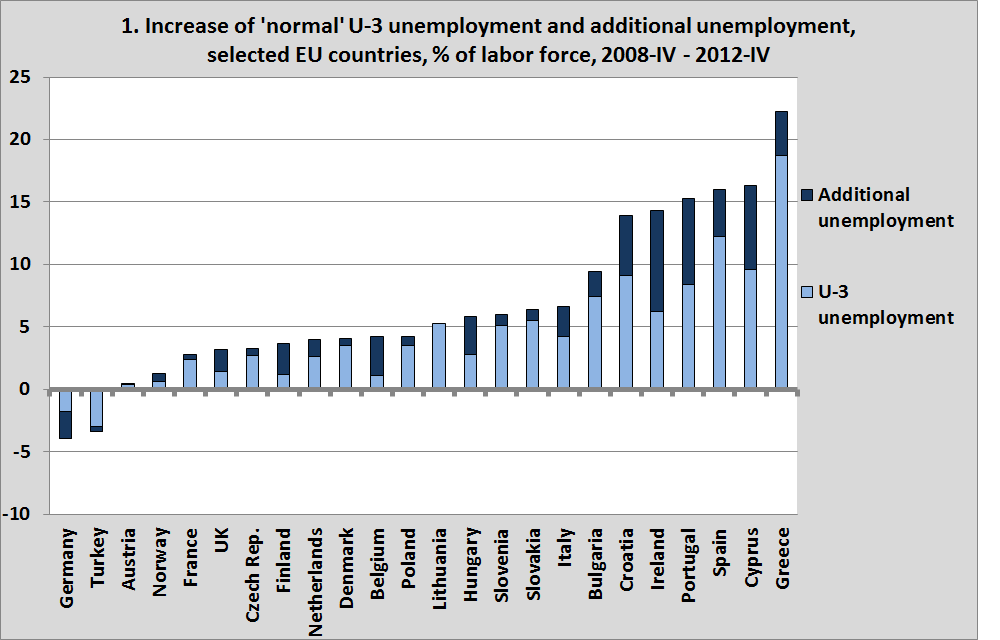

Wat zien we als we de gegevens van het vierde kwartaal van 2008 vergelijken met het vierde kwartaal van 2012 en kijken naar de toename van zowel de gewone ‘U-3’ als de additionele werkloosheid (grafiek 1)? Niet helemaal onverwacht blijken de verschillen in ontwikkeling groter te zijn dan alleen op basis van ‘U-3’ kan worden gesteld. Minder voor de hand liggend en reden tot nog grotere zorg: een aantal landen die het redelijk leken te doen (Finland, België, het VK) blijken het relatief duidelijk slechter te doen. Bizar en reden voor paniek: slechts in 1 van alle EU landen is de werkloosheid gedaald. Ook in Turkije, dat overigens een veel sneller groeiende beroepsbevolking kent, was dit het geval, maar daar kon de beleidsrente van de centrale bank met ongeveer 10% worden verlaagd.

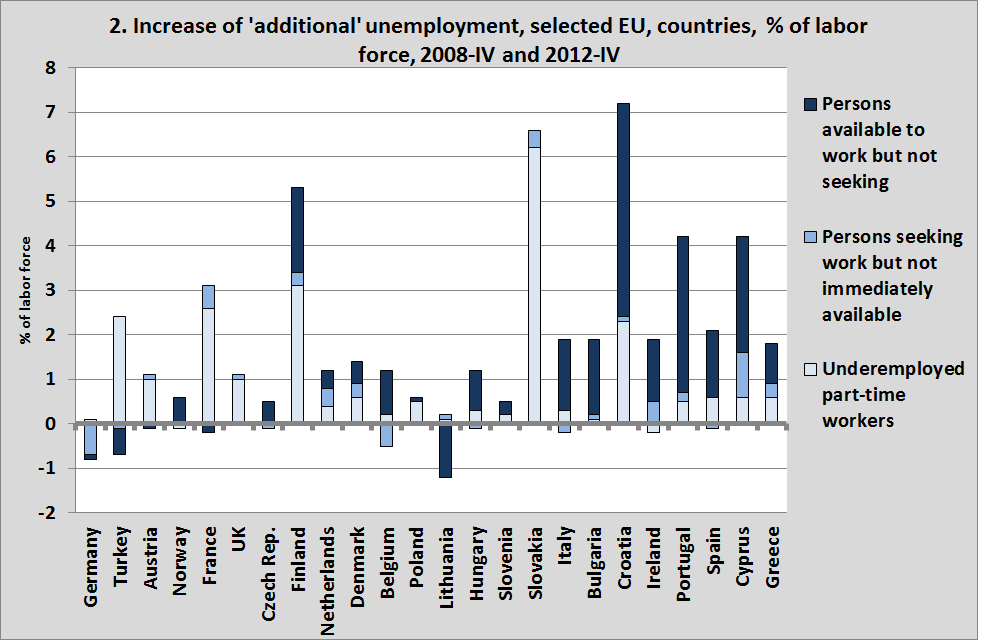

We kunnen de vraag stellen welke van de drie soorten additionele werkloosheid vooral toenam (grafiek 2). Een wat complex beeld, maar vooral in de periferielanden lijken er veel mensen het zoeken naar werk te hebben opgegeven terwijl in landen als Finland en België veel onvrijwillige deeltijd lijkt voor te komen (overigens kent Nederland zowel de hoogste deeltijdfactor van alle EU landen als het laagste percentage onvrijwillige deeltijd, het voordeel van werkelijke flexibiliteit van de arbeidsmarkt waarbij dit niet, zoals in het ‘Troika’ denken hierover, vanuit middelmatige managers wordt gedefinieerd maar vanuit de mensen die het echte werk doen).

Daarnaast kunnen we de vraag stellen hoe hoog de totale werkloosheid is (grafiek 3). Voor alle duidelijkheid: de maateenheid van de linker as is dus echt ‘% van de beroepsbevolking’. Vijfendertig procent brede werkloosheid in Spanje en Griekenland – en dan zitten ze in het jaarverslag van de ECB te sufmutsen over 0,5% inflatie meer of minder… Maar toegegeven, in de modellen van de ECB, te onderscheiden van de statistieken, is werkloosheid inderdaad niet opgenomen – geheel volgens de richtlijnen van de economische ‘wetenschap’ wordt het gedefinieerd als ‘vrije tijd’. En dat is dus inderdaad geen wetenschap maar duur betaalde bezigheidstherapie. Zie hier voor het verschil tussen werkloosheid en vrije tijd.

apr 29, 2013

Posted by MerijnKnibbe on apr 29, 2013 | 0 comments

Het Duitse Handelsblatt heeft een ‘shadowcouncil’ voor de ECB. Als economisch historicus die wat van statistiek weet (een cijfersmid) maak ik daar deel van uit. Een week voor de vergadering van het bestuur van de ECB komt de ‘shadowcouncil’ telefonisch bijeen om over het monetaire beleid te praten. Hieronder kunt u het Handelsblattverslag hiervan lezen. Wat mij betreft viel deze keer op dat steeds meer mensen steeds bezorgder worden over de economische ontwikkelingen in het Eurogebied. Steeds sterker ontstaat de indruk dat het, los van de (eventuele) noodzaak tot allerlei hervormingen in allerlei landen, nodig is dat er agressiever wordt opgetreden vanuit de centrale bank, zonder dat overigens verwacht wordt dat dit een ‘silver bullet’ is. Een van de deelnemers acht het zeer gewenst dat de overheid direct van de banken gaat lenen (met de impliciete opkoopgarantie van de ECB), om zo ook de balansen van de banken te herstellen. Voor het denken hierachter kan worden verwezen naar dit stuk van Koo.

Het feit dat de werkloosheid historisch gezien werkelijk recordniveaus heeft bereikt is nu algemeen bekend en wordt in toenemende mate genoemd in de discussies. Men maakt zich vanuit de directe praktijk van de verstrekking van leningen zorgen over de fragmentering van de Eurozone.

Aanvullend: uit de na de vergadering beschikbaar gekomen monetaire gegevens blijkt dat de geldhoeveelheid in de Eurozone (zeer licht) gekrompen is, in februari… Belangrijker is dat voor zover de geldhoeveelheid op peil gebleven is dit vooral komt doordat allerlei ‘lange’ spaartegoeden zijn overgeheveld naar betaalrekeningen. Terwijl ook binnen de M-3 geldhoeveelheid (die uit verschillende soorten geld zowel als geld op verschillende soorten betaalrekeningen bestaat) een sterke beweging zichtbaar is naar maximale liquiditeit (technisch: het (M-3 minus M-2) gedeelte stort ineen, de laatste tijd). Bedrijven lenen ook steeds minder bij de banken. Terzijde – toen ik de link zocht bleek dat vandaag door de ECB ook de sectorinkomens en -bestedingsgegevens zijn gepubliceerd. Opmerkelijk is de toename van het inkomen van de overheid tegenover de afname van het inkomen van de huishoudens. Anders gezegd – de belastingen zijn hoger maar dit geld wordt gebruikt om het tekort te verkleinen. Opmerkelijk is de toename van de financiële bezittingen van de overheid – die namen met in 2012 met 450 miljard toe (uitgegeven leningen en aandelen). Wie zouden al dat geld toch geleend en gekregen hebben? Hier staat overigens een toename van ‘overheidsschuld’ van 370 miljard tegenover. De overheid als bank.

Het verslag:

Shadow ECB Council

At the meeting of the Shadow ECB Council on 25 April a majority of eight members recommended a cut of the ECB’s main refinancing rate by half a percentage point, to 0.25 per cent. Five favoured a quarter point cut, to 0.5 per cent. Two members argued in favour of unchanged rates. Most members see a need for the ECB to go beyond cutting rates and embrace more aggressive and unconventional measures to kick-start bank lending and to get the economy out of recession.

Members further reduced their forecasts for growth and inflation this year and next. After a decline of 0.5 per cent in 2012 and 0.4 per cent in 2013 members on average expect 0.8 per cent GDP growth in 2014, barely taking the economy back to the level of 2011. Inflation is expected to fall to 1.7 per cent this year and further to 1.6 per cent in 2014. These changes bring the average forecasts of the Shadow Council roughly in line with ECB staff projections published in March.

Many members urged the ECB to consider more aggressive and innovative measures to kick-start depressed bank lending. One such measure which received considerable support was to offer a five-year Long Term Refinancing Operation and make it conditional on the provision of credit to small and medium enterprises, as these were considered to be severely credit constrained in a number of countries.

apr 21, 2013

Posted by MerijnKnibbe on apr 21, 2013 | 4 comments

“Waar de heren in elk geval geen woorden aan vuil maakten, was de werkloosheid, armoede, uitzichtloosheid en andere ellende die hun beleid in zowel Noord als Zuid veroorzaakt”

Ewald Engelen

Er is een charme-offensief gaande, vanuit de Europese Unie en de Europese Centrale Bank, om het austeriteitsbeleid te verkopen. Maar soms maakt dat het er alleen maar erger op… Ewout Engelen gaat al tekeer tegen een berichtje van onder andere Dijsselbloem, Rehn en Asmussen in de New York Times (zie boven). Hier iets over diezelfde Jörg Asmussen, bestuurslid van de ECB, die recentelijk een speech hield bij de ‘investor conference’ van Bank of America en Meryll Lynch, twee Amerikaanse banken. Asmussen blijkt slecht op de hoogte van zowel de statistische feiten als methodische kritiek op de interpretatie van deze feiten. De speech had als titel:

“Eurozone cross-fire: the way out of economic recession – Assessment of a realist and a response to idealists and cynics“

Het geheel ademt de stijl van een econoom die duidelijk nooit geleerd heeft ambachtelijk met cijfers en statistieken om te gaan maar deze slechts ziet als illustraties bij een model (zie beneden) en die daarom niet goed beseft wat de context van de cijfers is: een dilletant. Om cynisch van te worden. Maar laat ik, alvorens hierop in detail in te gaan eerst stellen wat er mis is in de Eurozone.

De werkloosheid in Zuid-Europa en Ierland is niet alleen hoger dan alles wat we in de ‘rijke’ landen na de oorlog gezien hebben – de werkloosheid is veel hoger. De Finse, Oost-Duitse en Ierse en Spaanse records van de jaren tachtig en negentig worden met speels gemak doorbroken.

Daar had Asmussen, probleemstellend, natuurlijk mee moeten beginnen. Opmerkelijk voor de Eurozone is vooral dat de werkloosheid uniek hoog is – hoe kon dat gebeuren? En de werkloosheid stijgt nog steeds. Terzijde – Finland devalueerde met 40%, in de jaren negentig, om deze werkloosheid op te lossen, een optie die nu niet beschikbaar is voor de Zuid-Europese staten. Duidelijk is natuurlijk dat de extreme werkloosheid mede veroorzaakt wordt door komt de economische politiek. En niet alleen die van de Zuid-Europese landen maar ook die van de EU en de ECB (zie ook A, beneden). Maar het is daarnaast ook een teken van andere maatschappelijke prioriteiten. In plaats van, toekomstgericht, prioriteit te geven aan groei, werk en inkomen geven we nu prioriteit aan renteniersinkomens (inclusief de monopoliewinsten van banken op gedereguleerde geldcreatie: seigniorage) en het beschermen van financieel bezit. Zie recente ontwikkelingen in Ierland. In termen van de nationale rekeningen: niet de stroom van het inkomen, op gang gehouden door al onze financiële transacties, maar de voorraad schuld staat nu centraal, in het denken. Maar Asmussen begon daar niet mee. Hij begon met het publiek uit te leggen dat ze het allemaal niet goed begrepen… Wat hiervan te denken?

A. Eerst: het positieve. Asmussen stelt: “It is, at once, a crisis of public and private debt, a crisis of competitiveness and growth, and a crisis of trust; in institutions, in politics and in decision-making. Tackling the crisis successfully and comprehensively will require solutions for all of those.” Nog slechts enkele jaren geleden stelde de ECB, geïnspireerd door de economie van de rationele verwachting en de representatieve consument, dat schulden er niet toe deden, net zomin als nationale verschillen. Dit wordt weergegeven door een belangrijk economisch model waarin de hele Eurozone 1 rationele representatieve consument is en waarin werkloosheid geen doelstellingsvariabele of zelfs maar een variabele is maar doodeenvoudig niet bestaat en impliciet wordt gedefinieerd als een keuze voor meer vrije tijd! Kijk ook hier. Een manier van denken die tot beleidsgevolgen leidde: als werkloosheid volgens je modellen niet bestaat dan let je er ook vanzelf ook wat minder op… Dat alles is gelukkig veranderd, zodat in ieder geval een gesprek mogelijk is. Zelfs erkent de ECB nu het bestaan van kritiek! (Dank, Paul, zowel als 1.001.069 Twitteraars). Wie had dat gedacht. Pure winst!

B. Waar gaat het mis. (more…)

apr 20, 2013

Posted by MerijnKnibbe on apr 20, 2013 | 0 comments

John Maynard Keynes stelde in 1944, toen in Bretton Woods werd nagedacht over de architectuur van het na-oorlogse internationale monetaire stelsel:

” imbalances in trade are next to impossible to resolve in a fixed exchange rate system without surplus countries accepting that they have as much of an obligation to do something about them as the offending deficit countries”

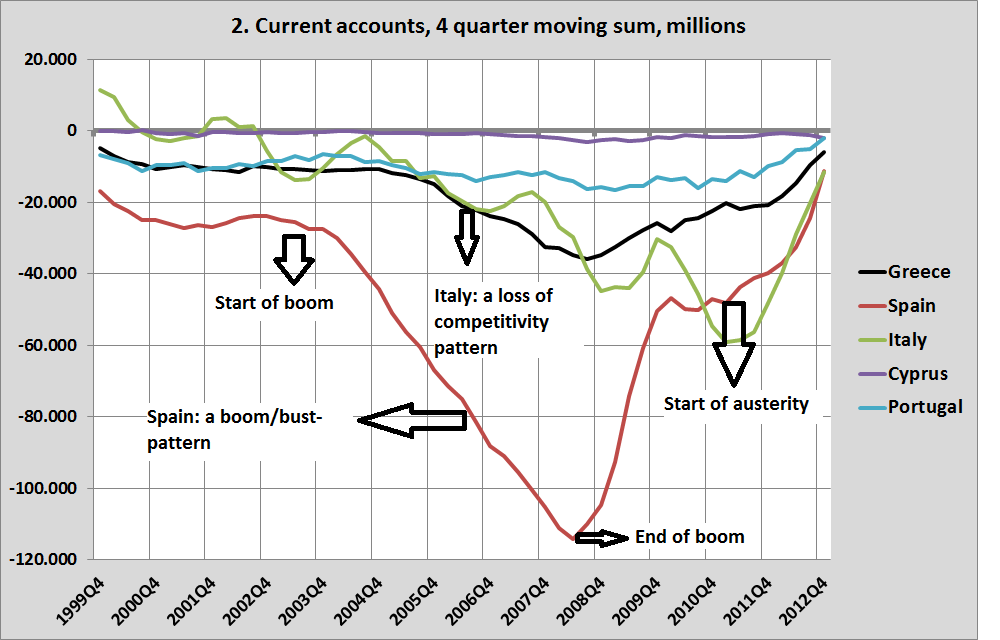

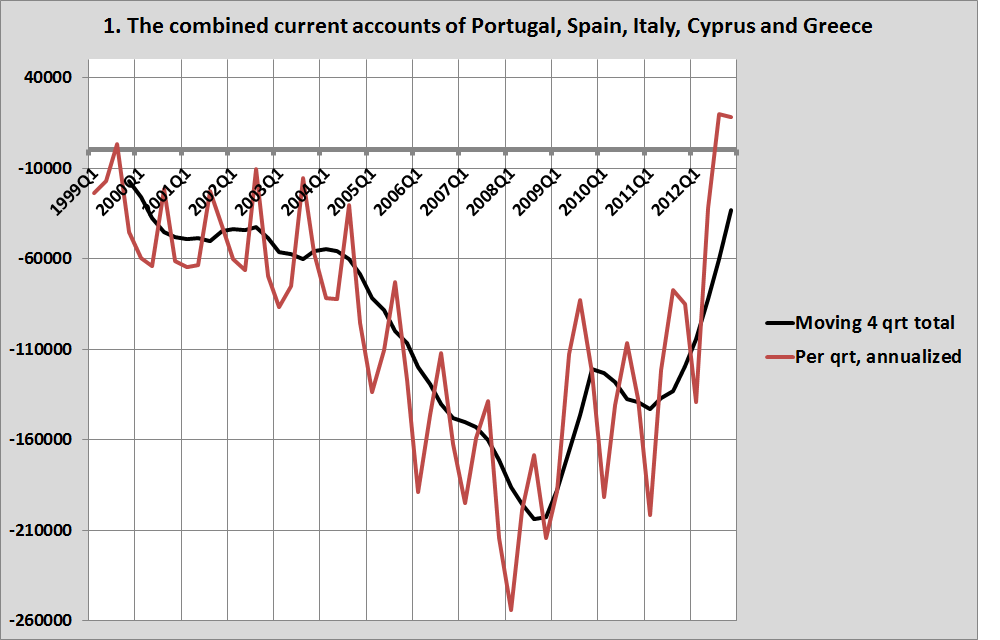

Had hij gelijk? De grote tekorten op de lopende rekeningen van de Zuid-Europese landen van het Euro-gebied zijn namelijk verdwenen als sneeuw voor de zon, zonder dat de overschot landen (Nederland en Duitsland) serieus werk gemaakt hebben van het opvoeren van de inkomens en de bestedingen, wat volgens Keynes noodzakelijk was om evenwicht te bereiken. Integendeel, zelfs.

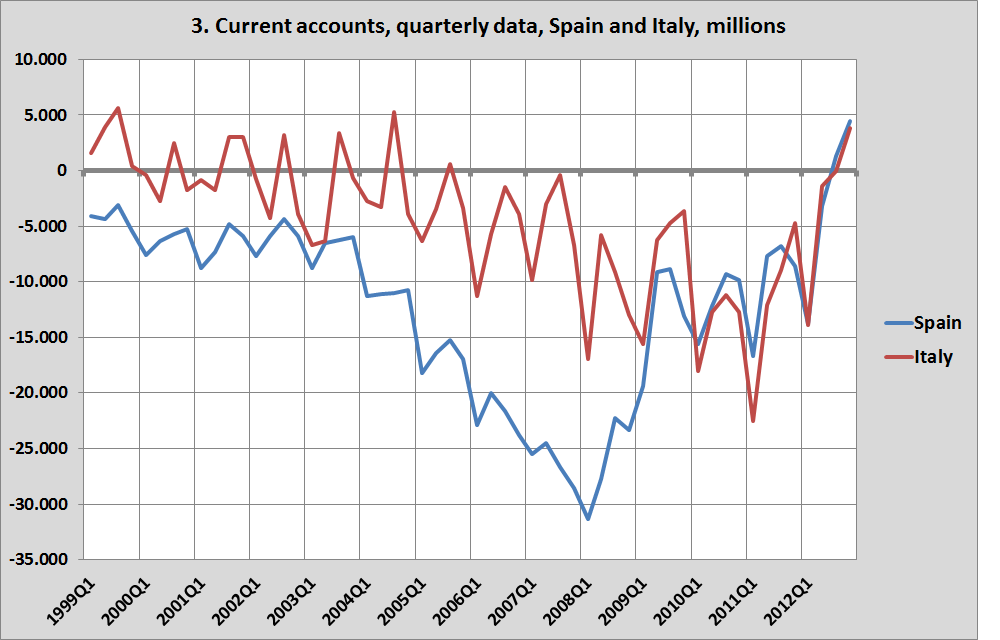

De vraag is natuurlijk hoe deze tekorten zijn verdwenen (overigens hadden deze niet helemaal dezelfde oorzaken, zie grafiek 2). Strikt genomen zijn er drie mogelijkheden waardoor een tekort kan verdwijnen: de export kan toenemen, de import kan afnemen en er kan (maar daar zullen we hier verder van afzien) sprake zijn van gunstige prijsontwikkelingen, wat bijvoorbeeld bij olie-exporterende landen een grote rol kan spelen.

Als er geen sprake is van een ‘fixed exchange rate system’ gaat evenwichtsherstel als volg (voorbeelden zijn Finland na 1991 en de Aziatische landen na 1998, in al deze gevallen vonden devaluaties van 20 tot 80% van de waarde van de munt plaats, waarna snel herstel optrad). Wanneer een land zijn munt devalueert zal zeer direct sprake zijn van afnemende importen. Buitenlandse goederen en diensten worden duurder. Dit is goed voor de binnenlandse producenten. De binnenlandse koopkracht van de munt, dus exclusief geïmporteerde producten blijft namelijk gelijk, terwijl de nominale lonen in binnenlandse munt gemeten ook gelijk blijven, waardoor mensen het geld aan nu relatief goedkopere binnenlandse producten gaan besteden. En, meestal na een iets langere tijd, zal de export ook toenemen, waarbij dit een voordeel gaat opleveren zodra de exportgroei het prijsnadeel heeft opgeheven (de export neemt namelijk toe doordat de geëxporteerde producten goedkoper zijn, ten opzichte van prijspeil van geïmporteerde producten).

Als er, zoals bij de Euro, wel sprake is van een ‘fixed exchange rate system’ dan ligt het anders. De binnenlandse lonen gaan in dit geval omlaag, zodat ook de binnenlandse koopkracht daalt, anders dan bij externe devaluatie. Denk daarbij in de praktijk aan de vaste huren en rente en ook aan de BTW verhogingen die in allerlei landen zijn doorgevoerd! De binnenlandse producenten hebben hier dus geen voordeel van. De lagere inkomens tasten uiteraard de bestedingen aan en zorgen daarmee voor lagere importen. Tegelijkertijd werkt het systeem uiteraard trager dan een devaluatie van de munt, terwijl zelfd de loonsverlagingen in Griekenland, die nu tegen de 15% lopen (een na-oorlogs unicum, voor zover ik weet, in de rijkere landen) niet te vergelijken zijn met de 40% devaluatie van Finland. Maar stel dat de crediteuren zichzelf opeens geen tijd gunnen en direct hun geld terug willen. En die crediteuren zijn er, want de landen hadden tenslotte een tekort op de lopende rekening. Dan zullen de buitenlandse crediteuren dit eenvoudig doen door hun kredieten aan de banken niet te verlengen, waardoor deze het bedrag terug moeten betalen, een operatie die gefinancierd werd door de ‘Target2’ tekorten in Europa. En waardoor dus acute liquiditeitstekorten ontstaan. En extreme economische crises – de werkloosheid in Portugal en Griekenland en Spanje en zeer binnenkort ook Italië is hoger dan deze na de oorlog ooit geweest is. En niet zomaar hoger: veel hoger. En de werkloosheid in deze landen is ook hoger dan deze in welk rijk land dan ook geweest is, na de oorlog. En niet zomaar hoger: veel hoger. Ondanks enorme emigratie vanuit landen zoals Ierland, en ook de Baltische staten. En ja, in dergelijke gevallen is het dan dus wel mogelijk de lopende rekening in evenwicht te krijgen – je zorgt er gewoon voor dat niet alleen de lonen lager worden maar dat ook de werkgelegenheid met 15 tot 20% of zelfs meer afneemt. Dan komt de lopende rekening wel in evenwicht! Maar niet door meer exporten (de Griekse exporten van goederen en diensten namen in het vierde kwartaal van 2012 zelfs af, ten opzichte van 2011, waarschijnlijk vooral door minder toerisme). Keynes stelde ook:

“If the facts change, I change my mind”.

Waarschijnlijk zou hij zijn idee hebben herzien dat, in een democratie, landen alles zouden doen om te voorkomen dat de werkloosheid weer, net als in de jaren dertig, tot boven de 20% opliep, terwijl de inkomens sterk daalden. En dat inkomen en werkgelegenheid belangrijker wordt geacht dan het terugbetalen van op geldschepping gebaseerde kredieten met veel te hoge renteniveau’s. Of misschien zou hij de Eurozone geen democratie vinden. Of beide.