aug 22, 2013

Posted by MerijnKnibbe on aug 22, 2013 | 5 comments

Stel, u verkoopt waterzuiveringsinstallaties aan een bedrijf in Letland. Het geld kan door het Letse bedrijf worden geleend van een Zweedse bank met een Letse vestiging. In eerste instantie wordt de transactie echter gefinancierd met een door u verstrekt afnemerskrediet, waar die bank borg voor staat, pas later wordt dit afnemerskrediet afgelost door het Letse bedrijf dat zijn lening bij de bank opneemt. Waar het om gaat: de importtransactie van het Letse bedrijf leidt tot buitenlandse schuld. In eerste instantie afnemerskrediet, waarbij het risico bij u ligt (hierbij zijn banken overigens soms ook tussenschakel). In tweede instantie door een lening door een Zweedse bank, waarbij het risico bij de bank ligt. En, binnen het Euro-systeem, in derde instantie door het stelsel van centrale banken: als een Duitse bank een lening aan een Spaanse bank die een vasgoedproject financierde terug wil (in de praktijk: niet ‘doorrolt’) dan staat het Target 2 systeem garant voor het terugvloeien van dit geld uit Spanje naar Duitsland, eventueel gefinancierd via een ‘Spaans’ tekort. Inderdaad, een soort nationale ‘credit card’ voor het bankwezen. Zonder dit transfersysteem was de Euro overigens al lang overleden.

Maar hoe zit dat in het geval van ons Letland? Dat heeft geen Target 2 systeem. Daar moeten, in problematische gevallen, instanties als het IMF aan de slag, om de terugbetaling te garanderen! En uiteindelijk moet Letland dan natuurlijk het IMF terugbetalen, waar geld afkomstig uit een overschot op de lopende rekening voor gebruikt moet worden. Of moeten ze dat? Internationale schulden ontstaan door het importeren van goederen en diensten, wat geen probleem is als je ook voldoende exporteert. Maar wat, als je niet voldoende exporteert? Of als er een agressieve toevloed is van buitenlands kapitaal, verstrekt door roekeloze banken, die hierdoor onder andere onhoudbare prijsstijgingen op de vastgoedmarkt veroorzaken? En die beter hadden moeten weten. Dan zijn de schulden ook veroorzaakt door dit roekeloze gedrag. Dus misschien kan Letland een deel van de schulden maar beter niet meer betalen.

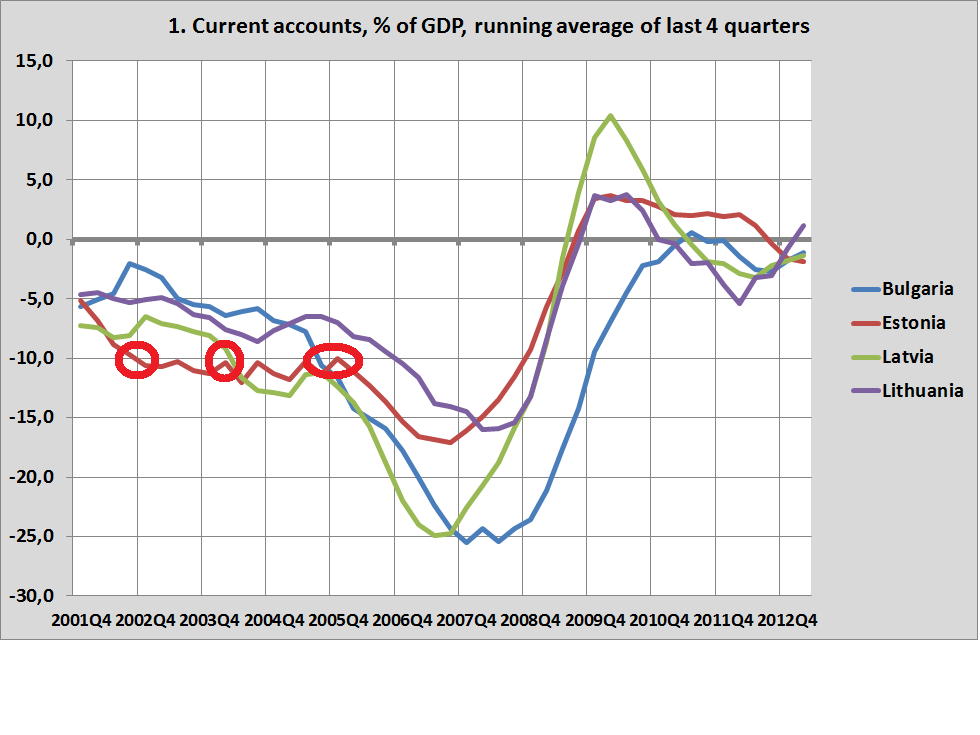

Want die banken hadden, in 2004-2007, echt beter moeten weten. Zie de grafiek. En dit soort gegevens waren een kwartaal na de verslagmaanden echt wel bekend! We weten allemaal dat tekorten op de lopende rekening (de importen en exporten van goederen en diensten plus de inkomensbalans (loon, winst)) onhoudbaar zijn. En het ene na het andere land schoot, na 2004, door die extreme grens. Maar de banken vonden dat (overigens ‘intellectueel’ gesteund door ene meneer Greenspan) geen punt. En bleven uitlenen.

En de toch al onhoudbare tekorten verdubbelden nog eens een keer. VERDUBBELDEN, IN TWEE JAAR TIJD. Als ik iets geleerd heb van de crisis is dat het onvoorstelbare toch mogelijk is, wat betreft de macro-economie. De banken bleven, met de IMF en de EU in hun achterzak, maar doorgaan met geld verstrekken, vertrouwend op de vaste wisselkoersen met de Euro en de wens van deze landen om bij de Euro te gaan horen. Het waren letterlijk voorschotten op de introductie van de Euro en daarmee van het Target 2 systeem! Het schijnbaar roekeloze gedrag was dus helemaal niet zo roekeloos. En de Target 2 tekorten van honderden miljarden Euro’s hebben het de banken inderdaad mogelijk gemaakt leningen aan Portugese, Spaanse, Ierse, Griekse en Italiaanse bedrijven stop te zetten en terug te laten betalen, zonder dat de Euro in elkaar stortte.

Natuurlijk weet iedereen dat uiteindelijk de schulden moeten worden terugbetaald – of kwijtgescholden. En de banken doen natuurlijk hun best om alles te laten terugbetalen. Maar dat wordt een probleem. Uit de grafiek wordt duidelijk dat de tekorten op de lopende rekening eerst dramatisch zijn teruggelopen. Wat overigens een ‘Keynesiaans’ bestedingseffect was: je kort de lonen en ontslaat mensen en er wordt vanzelf minder uitgegeven en geïmporteerd. Gevolg: massawerkloosheid (>20%), massa-emigratie en een daling van het geboortecijfer in landen die toch al kampen met de laagste geboortecijfers van de heel Europa. Kan de laatste Let het licht uitdoen? Maar nu lopen de tekorten weer op, omdat de exporten niet zo snel toeneemt als gehoopt. Logisch, want lage lonen zijn minder belangrijk voor de export. Goede producten zijn veel belangrijker. Maar het ontwikkelen van goede producten duurt nu eenmaal een jaartje of tien, twintig. dus daar is men nog wel even zoet mee, zeker omdat de zogenaamd marktgerichte politiek wel was gericht op simpele lage lonen productie voor Zweedse multinationals maar niet op het ontwikkelen van een breed gedragen eigen industriële basis en een moderne binnenlandse sector bedrijven.

Maar gelukkig voor Letland, Litouwen en Bulgarije (en een risico voor de banken) zit ze nog niet bij de Euro. Ze kunnen nog devalueren en een bedrijfsgerichte in plaats van een bankengerichte economische politiek gaan voeren. Devaluatie heeft grote voordelen boven de loonsverlagingen die in de Baltische staten worden afgedwongen. Het gaat veeeeeel sneller. En het werkt dus ook veeeeeel sneller. Het ‘V’ vorminge herstel van de Aziatische landen, waar binnen twee jaar na de acute crisis de zaak al weer redelijk op de rails stond, was daaraan te danken. Lees dit boek. In de landen uit de grafiek is de werkloosheid echter nog steed torenhoog – de dalingen die er waren kunnen vrijwel volledig uit emigratie worden verklaard. En die mogelijkheid willen we ze nu althans ten dele ontnemen…

Daarnaast is devaluatie minder rigoureus. De binnenlandse koopkracht van de lonen blijft anders dan bij loonsverlaging namelijk wel op peil, zodat het binnenlandse deel van de economie niet ook nog eens in elkaar stort. En crediteuren worden gedwongen te slikken of te stikken. Of ze accepteren schuldreductie – of ze lopen de kans hun geld helemaal niet meer terug te zien: voor het oplossen van de huidige crisis is flexibilisering en structurele aanpassing van schulden hoogst noodzakelijk! Verder hebben lagere lonen natuurlijk weinig zin in landen met een grote productiviteitsachterstand die toch al de laagste lonen van de EU hebben.

Landen als Polen en Roemenië, die hun lot niet aan de falende Euro hebben verbonden doen het economisch niet denderend. Maar toch veel beter dan de landen uit de grafiek. Mensen kunnen daar in ieder geval hopen op een toekomst. Letland, Bulgarije en Litouwen doen er goed aan zich daarbij te voegen. Voor Estland is het te laat.

aug 18, 2013

Posted by MerijnKnibbe on aug 18, 2013 | 1 comment

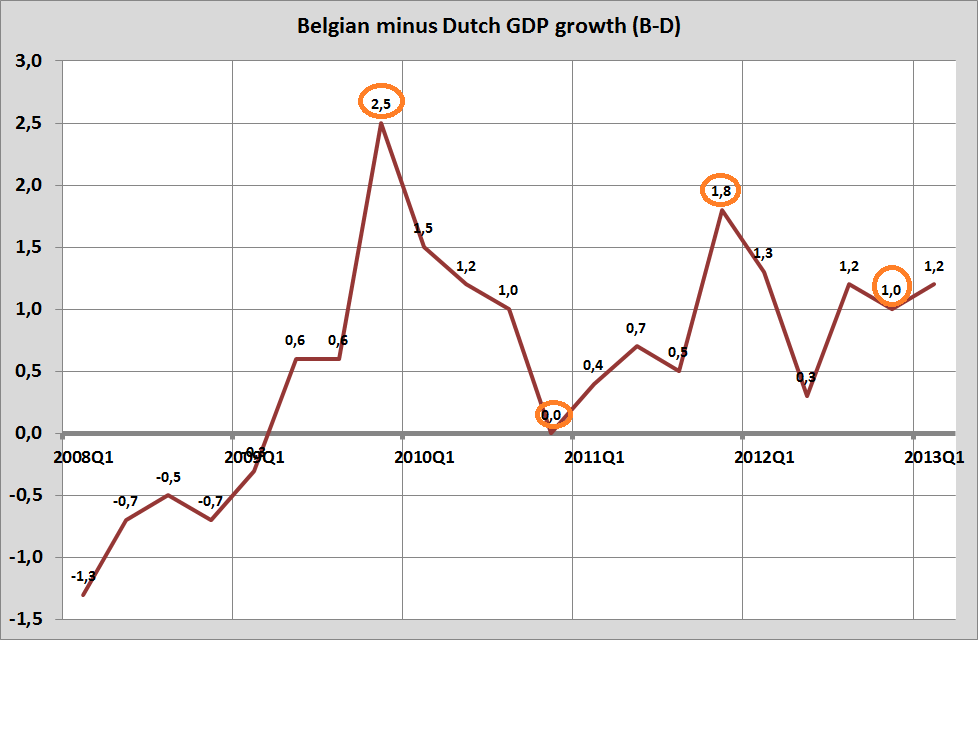

Sweder heeft het mis. De Belgische groei is de afgelopen jaren wel degelijk aanzienlijk hoger geweest dan de Nederlandse. En om dat te constateren heb je, anders dan Sweder stelt, geen vergrootglas voor nodig. Ik geef toe – het wordt niet duidelijk uit de vage en slechte grafieken die hij gebruikt (verkeerde schaalindeling bij de groeigrafiek die, in plaats van -5 tot + 5 van -10 tot +10 loopt, veel te dikke lijnen en bij de groei een variabele die niet toegesneden is op de vraagstelling). Wanneer we een betere grafiek maken dan zien we dat de groei in België consistent hoger was en dat er na 2008 tot en met het eerste kwartaal van 2013 ondertussen een cumulatief groeiverschil tussen België en Nederland is opgetreden van tegen de 5,5% (bron: Eurostat). Vertaald naar geld: ongeveer 30 miljard Euro aan productie en inkomen en ongeveer 12 miljard aan overheidsinkomsten. Niet bepaald een microscopisch verschil maar bijna 2.000,– per Nederlander. Per jaar.

En uit de meest recente Eurostatgegevens blijkt dat de kwartaal op kwartaalgroei in het tweede kwartaal in Belgie (+0,1%) alweer aanzienlijk hoger was dan in Nederland (-0,2%). Op jaarbasis een verschil van, alweer, ruim 1% in het voordeel van België.

Ook wat betreft de werkloosheid slaat Sweder de plank toch een beetje mis. Weliswaar constateert hij terecht dat de Nederlandse werklooheid (die lange tijd de laagste van de Eurozone was) nog steeds lager is dan de Belgische. Maar zelfs uit de broddelgrafieken van zijn ESB-column (sorry, ESB, het is echt slecht, neem een voorbeeld aan het CBS) wordt duidelijk dat de Nederlandse werkloosheid ook vergeleken met de Belgische onrustbarend snel stijgt. Uiteraard, werkloosheid is slechts één variabele in het systeem van dynamische en uiterst flexibele stromen van intreders en uittreders en overstappers en van verschijnende en verdwijnende banen die samen de arbeidsmarkt vormen. Een van de grote prestaties van de macro-economie van de afgelopen decennia is dat we dit nu veel beter meten dan vroeger zodat we al die onzin over zogenaamde starheden naar de prullenbak kunnen verwijzen! De ene stijging van de werkloosheid (meer aanbod) is de andere niet (minder banen). Maar in ieder geval geeft de stijging van de werkloosheid aan dat er, macro, sprake is van toenemende onderbenutting van de capaciteit van de economie, terwijl iedereen die in het hoger onderwijs werkt momenteel, micro, uiteraard direct te maken krijgt met al die afgestudeerden die door de Nederlandse krimp buiten de boot vallen. Een door vraaguitval veroorzaakte hoge en stijgende werkloosheid is en blijft nog steeds de grootste starheid waar een arbeidsmarkt mee te maken kan krijgen! Korte termijn krimp heeft lange termijn negatieve gevolgen! Lees dit.

Overigens kan ik het niet oneens zijn met Sweders karakterisering van ons overheidsbeleid met als aanvulling dat het boekjesidee weliswaar nog steeds is dat de financiële sector besparingen doorsluist naar investeerders maar dat we dit zo ongeveer verboden hebben aan onze grootste spaarinstellingen, de pensioenfondsen. Met navrante resultaten. Niet de lamgeslagen banken moeten opgepimpt – de enorme geldpotten van de pensioenfondsen moeten eindelijk ook eens (als leningen) aan het midden- en kleibedrijf ten goede komen zodat die weer kunnen investeren. We hebben geld zat in ons land. Anders dan de Belgen! Maar met alleen maar oppotten en beleggen in Bunds kom je er niet, dat hebben ze in België beter begrepen. Beleggen doe je in oude meuk, bestaande ‘waardepapieren’ en andere antiquiteiten. Investeren doe je in de toekomst. Overigens zou de consequentie daarvan zijn dat de pensioenfondsen zo ongeveer ons hele land in eigendom gaan krijgen (wegen, huurhuizen, noem maar op).

aug 16, 2013

Posted by MerijnKnibbe on aug 16, 2013 | 0 comments

De cijfers over de internationale goederenhandel zijn vandaag gepuliceerd door Eurostat. Wie doen het goed (toenemende export, afnemende grote tekorten), wie doen het slecht (afnemende exporten en importen)? Eerst wat achtergrond:

Achtergrond: een aantal EU landen (de Baltische staten, Griekenland, Spanje, Portugal, Cyprus, in mindere mate Ierland, Italië niet!)hadden tot voor kort onhoudbaar grote tekorten op de lopende rekening. Zie hier en hier en hier voor de opmerkelijk snelle toename van deze tekorten in de korte periode 2004-2006 zowel als het symmetrische karakter van de tekorten in ‘perifeer’ Europa en de overschotten in het centrum. Deze toename van de tekorten betekende overigens niet persé dat de export van de perifere landen zich ongunstig ontwikkelde. In Spanje was bijvoorbeeld het tegendeel het geval, de Spaanse export nam in deze periode sneller toe dan de Duitse! De tekorten werden vooral veroorzaakt door een zeer snelle toename va de import die voor een belangrijk deel werd gefinancierd door Duits geld, beschikbaar doordat Duitsland juist mede omdat het de binnenlandse bestedingen breidelde juist een groot overschot op de handelsbalans had. Ondertussen hebben de Duitse banken, indirect gefinancierd via het Target2 systeem, hun geld alweer grotendeels terug. Maar hoe staat het met de ontwikkeling van de tekorten? De austeriteitspolitiek bestond en bestaat vooral uit hakken en kappen, de aanvullende maatregelen gericht op groei kunnen nauwelijks serieus worden genomen (in Cyprus o.a. het afschaffen van de siësta voor ambtenaren (zie hier, p. 46), tsja, ook daar moeten ze kennelijk leren om om zes uur een gehaktbal met rode kool). Maar niet, niets, niets wat ook maar enigermate toekomstgericht mag heten. Geen investeringen, geen scholing, technologische ontwikkeling en noem maar op.

De recente ontwikkelingen. Uiteraard werkt dit, voor zover het de bestedingen betreft. Als mensen minder te besteden hebben dan besteden ze minder. Waardoor, naast de afzet van binnenlandse productie, de import daalt. Maar neemt de export ook toe? Wat laten de cijfers voor de goederenhandel voor de eerste vijf maanden van 2013 zien?

A) Ierland heeft een probleem. De importen dalen aanzienlijk – maar de exporten dalen nog sneller, zodat het overschot dat de Ieren op de goederenbalans hebben afneemt! Dit schijnt overigens te maken te hebben met het aflopen van de patenten op enkele pillen.

B). Veel landen, zoals Nederland, doen het ronduit slecht. Bijvoorbeeld Nederland en Duitsland maar ook Italië, Finland en Zweden. Frankrijk, Tsjechië en Oostenrijk hebben vooral een toenemend overschot op de goederenbalans omdat de import afneemt, niet omdat de export toeneemt. Met uitzondering van Duitsland en Oostenrijk daalt de export van deze landen zelfs! Krimp alom, in zo’n situatie leidt een toenemend overschot op de goederenbalans enkel tot meer werkloosheid en besparingen die je nergens rendabel kunt wegzetten omdat niemand durft te investeren.

C). Oost-Europa zit in de lift, vooral Polen, Bulgarije en Roemenië doen het goed. Tsjechië (hierboven al genoemd), Hongarije en Croatië zijn een beetje uitbijters. De Baltische staten lijken nog steeds meer een doorvoercentrum te zijn dan dat er werkelijke groei plaats vindt, gebaseerd op inheemse hoogtechnologsiche bedrijven (waarom begrepen en begrijpen de Chinezen wel dat dat de goede weg is, in plaats van je land uit te verkopen…).

D). Een aantal landen doet het goed: Spanje en Griekenland, waar de exporten toenemen en de importen afnemen (‘goed’ moet hier gezien worden in het kader van de nog steeds bestaande tekorten op de goederenbalans, hoewel de lopende rekening van Spanje nu min of meer in evenwicht is). Een probleem met Griekenland is natuurlijk de zeer lage basis van de goederenexport. Uiteraard gaat het ook om de export van diensten (transport, toerisme!) en zeker niet alleen om goederen. Maar ook een snelle groei leidt omdat de goederenexportsector zo klein is, slechts tot een bescheiden toename van de productie en (omdat exportsectoren altijd een relatief hoge productiviteit kennen) een nog bescheidener toename van de werkgelegenheid. Griekenland zal zich niet uit de crisis kunnen importeren, evenmin als (op een termijn van tien jaar) Spanje.

E). De grote verrassing is: het VK. Zeer onbrits lijkt de goederenexport daar opeens een groeisector van jewelste te zijn. Het is niet helemaal consistent met de (nog steeds lage) productiegroeicijfers van de Britse nijverheid, ik weet dus niet waar die 40 miljard (in schaaktermen: !!) verschil in goederenbalans tussen de eerste vijf maanden van 2012 en 2013 opeens vandaan komt. Overigens is het wel consistent met de werkgelegenheidscijfers in de industrie, die gezien de lage productie onverklaarbaar hoog zijn (ja, ik weet het, er was recent een wat minder negatieve maand, maar dat is nog steeds niet erg indrukwekkend). Wellicht wordt de productie in de Britse nijverheid onderschat, wat ook de wat onwaarschijnlijk sterke daling van de productiviteit zou verklaren: die is er dan helemaal niet.

aug 15, 2013

Posted by MerijnKnibbe on aug 15, 2013 | 18 comments

Een aantal mensen krijgt puistjes van het begrip ‘onderconsumptie’. Het idee is dan dat als mensen individueel besluiten minder te gaan besteden in de echte economie en te meer gaan sparen dat juist goed is. Terwijl een begrip als ‘onderconsumptie’ een negatieve bijklank heeft en lijkt aan te geven dat sparen slecht is en dat we het geld maar onbezorgd moeten laten rollen. Tsja. Wat micro-economisch (dus uit het oogpunt van de individuele huishouding of het individuele bedrijf) goed is hoeft dat macro-economisch niet altijd te zijn. En ‘onderconsumptie’ is geen micro macro-economisch begrip en moet dus ook als dusdanig begrepen worden.

Want macro-economie is namelijk geen micro-economie. Als (micro) alleen de AH de lonen 10% verlaagt dan kan dit bedrijf de prijzen verlagen en daardoor meer verkopen – ondanks dat het eigen personeel minder te besteden heeft en wat minder boodschappen zal doen, bij onder andere de AH. Als (macro) alle Nederlandse bedrijven de lonen echter 10% verlagen dan is er grote kans dat, ondanks de lagere prijzen, er juist minder verkocht zal worden. Wat precies is wat er nu gebeurt. Vergeet daarbij niet dat de schulden niet dalen, als de lonen dalen, net zo min als de prijzen van geïmporteerde artikelen of de huren en de rente op de schulden. Macro gaat over de relaties tussen individuele bedrijven en huishoudens, en hoe de bestedingen van de een het inkomen en de balansverhoudingen van de ander beïnvloeden, waarbij individuele rationaliteit (meer sparen) tot collectieve problemen kan leiden (minder bestedingen en meer werkloosheid). Een ecologisch voorbeeld: overbevissing is een vergelijkbaar gebeuren, zij het dan niet gedreven via de inkomens en balansen maar via het winstprincipe.

Natuurlijk kun je, als alle bedrijven de lonen verlagen waardoor de uitgaven dalen, zeggen: ‘dan moet de AH maar meer gaan exporteren!’. Maar wat, als in het buitenland (Spanje, Portugal, Ierland, Griekenland, Italië) de lonen ook verlaagd worden? Het is niet echt zo dat deze landen momenteel meer importeren, integendeel. De importen imploderen zelfs, met kwalijke gevolgen voor onze (en ook de Duitse) bedrijven. Dit effect kan nog versterkt worden als door de lagere uitgaven ook de werkloosheid nog stijgt – waardoor er nog minder besteed wordt. Of dat mensen, wat vaak in een dergelijke situatie gebeurd, meer gaan sparen. Daardoor dalen de bestedingen nog meer. Overigens daalt, als geld gebruikt wordt om leningen af te lossen bij de geldscheppende banken, volgens de Europese Centrale Bank ook de geldhoeveelheid – wat de lagere bestedingen bestendigt. Zeker wanneer dit gepaard gaat met angst bij de banken voor wanbetalers en een scherper uitleenbeleid, zelfs als Draghi stelt dat de rente nog minimaal een jaar erg laag blijft.

En in een beetje crisis dalen ook de investeringen, waarbij bedacht moet worden dat een groot deel van deze investeringen de bouwnijverheid betreffen. Nog meer werkloosheid, nog minder geld dat rond gaat en dus nog minder inkomen en productie. Stel dat de investeringen met 5% van de totale bestedingen afnemen – dan zou, als de private consumptie van huishoudens 45% van de bestedingen betreft, deze consumptie met ongeveer 11% moeten toenemen om dit investeringsgat te dichten (de totale consumptie is natuurlijk hoger, maar dat betreft de collectieve en individuele consumptie die via de belastingen gefinancierd wordt)!

Tsja, exporteren dan maar weer? In een land dat toch al het hoogste overschot op de lopende rekening van de hele Eurozone heeft? Hmmm… En bovendien: waarom is het wel goed als het buitenland consumeert en investeert (want exporteren is niets anders dan verkopen aan buitenlandse consumenten en bedrijven) en niet als wij dat zelf doen? In Duitsland beginnen ze dat te begrijpen en gaan ze gelukkig maar ook onherroepelijk noodzakelijk, weer wat meer op eigen kracht en bestedingen vertrouwen. Laten we hopen dat de onderconsumptie in Duitsland snel ten einde komt! Goed voor onze export, trouwens!

aug 1, 2013

Posted by MerijnKnibbe on aug 1, 2013 | 0 comments

Als economisch-historicus die meer dan de gemiddelde econoom bekend is met de (macro-) economische statistieken (de HICP-inflatie gezuiverd voor indirecte belastingen zoals de BTW ligt momenteel op 1,2%, fors beneden de 1,6% ‘headline’ inflatie die de ECB in de gaten houdt, dank u wel) maak ik deel uit van de ‘shadow-council’ van het Duitse Handelsblatt, een gezelschap van bankiers en wetenschappers dat ongevraagd advies geeft aan de ECB, voorafgaand aan de maandstonde van de ECB waarop de rente bepaald wordt.

Een opmerkelijk aspect van de discussie van vorige week was dat er vrij brede steun was voor het koppelen van ‘forward guidance’ aan expliciete economische data en wellicht aan de gegevens over ‘GDP-enhancing credit’, dus krediet dat opgenomen wordt door bedrijven en huishoudens om te investeren (en niet om te beleggen in aandelen of woningen of een combinatie daarvan). Dit idee is consistent met wat Dirk Bezemer ‘goed krediet‘ noemt, het soort krediet dat volgens Schumpeter de economie doet groeien en dat volgens Hjalmar Schacht ‘goederen doet bewegen’. Goed nieuws, dat daar steun voor is! Van stijgende woningprijzen worden we, macro-economisch, niet welvarender, van nuttige investeringen wel. Terzijde – het bedrijfsleven lost op dit moment netto leningen af!

Een probleem is bij zo’n kredietgroeidoelstelling wel de woningmarkt. Het gaat dan niet om bestaande woningen – een hypotheek voor aanschaf van een bestaande woning moet, financieel, gezien worden als ‘lenen om te beleggen’ en niet als een investering. Maar het gaat dan wel om nieuwbouw. De productie van nieuwe woningen doet het BBP natuurlijk stijgen en onze kapitaalgoederenvoorraad toenemen, in de vorm van nieuwe (betere, energieproducerende, levensloopbestendige) huizen. Maar dat kan ook uit de hand lopen. Zie Ierland, zie Spanje waar ‘krediet’ tot een bouwzeepbel leidde (te onderscheiden van de prijzenzeepbel, die er ook was). Een methode om dit in de hand te houden is door onderscheid te maken tussen ‘grond’ aan de ene kant en ‘bouwkosten van de nieuwe woning’ aan de andere kant. Bij een bouwzeepbel hebben vooral de landprijzen, veel meer dan de bouwkosten, de neiging om te stijgen. En land (zonder investeringen zoals riolering en dergelijke, het gaat puur om de locatiewaarde van land) is natuurlijk geen nieuw investeringsgoed. Investeringen voor de aankoop van land, zeker als die tot aanzienlijke prijsstijgingen leiden, zullen (om de terminologie van Bezemer te gebruiken) als ‘bad’ en ‘ugly’ moeten worden gezien. Wat mij betreft moet er overigens ook verschil komen tussen ‘krediet voor de aanschaf van grond’ en ‘een hypotheek om een nieuwe woning te bouwen’.

Dit is ook daarom belangrijk omdat een zeer groot gedeelte van onze kapitaalgoederenvoorraad nu eenmaal uit woningen bestaat (ongeveer de helft). En omdat er de komende vijftig jaar wereldwijd nog een paar miljard gezellige, gezonde, energieproducerende en levensloopbestendige woningen moeten worden neergezet, die ook nog eens duurzaam gefinancierd moeten worden, anders dan in Spanje en Ierland het geval was. Een paar miljard maal 100.000,– gemiddelde investeringen voor de bouwkosten van de woning, hoeveel is dat? 250 triljard? En daar moet de investering in de grond nog bij opgeteld. Hoe gaan we dat duurzaam financieren? De noodzaak daartoe lijkt me in ieder geval pertinent.

P.S. – overigens zou het goed zijn als Draghi gezien zijn obligate opmerkingen tijdens de introductie van de persconferentie van vandaag zijn huiswerk wat betreft de werkloosheid en de werkgelegenheid zou maken. Ook in de jaren dertig, toen de arbeidsmarkt veeeeeel minder gereguleerd was dan nu en er zeer sterke loondalingen plaats vonden, vond pas werkgelegenheidsherstel plaats toen de economische geldgroei en de bestedingen weer toenamen. De loondalingen verergerden de crisis alleen maar. Hetzelfde proces doet zich nu in Griekenland voor, waar de loondalingen verreweg het grootst zijn van de hele EU en de krimp verreweg het sterkst. En wie denkt dat lagere ‘Real Unit Labour Costs’ tot meer export leiden die moet de Ierse nationale rekeningen bestuderen: de netto export is in dit bejubelde voorbeeld van austeriteit het eerste kwartaal van 2013 afgenomen. En zie hier voor de Griekse werkgelegenheidscijfers – nogmaals, dat is ondanks loondalingen van 20 tot 25%. Deregulering is niet het antwoord op werkloosheid tijdens een balansrecessie.