Een van de merkwaardigste verwijten die Keynesianen krijgen is dat ze op de korte en niet op de lange termijn gericht zijn. Merkwaardig, want in zijn tijd was Keynes juist een voorstander van het bevorderen van bij uitstek toekomstgerichte investeringen. En met reden. Tijdens de Depressie van de jaren dertig waren juist die investeringen enorm gedaald, met nefaste korte termijn consequenties. Noch de (nu vaak werkloze) consumenten noch de (armlastige) overheid waren in staat dit bestedingsgat op te vullen. Uiteindelijk bleek dat je dit probleem kon oplossen door de Gouden Standaard los te laten en nieuw geld in de economie te pompen. Zowel in de VS als in Duitsland als in Engeland als in Japan werkte dit. Terwijl landen die dit niet deden -Frankrijk en ook Nederland (het laatste land dat de Gouden standaard losliet) deden het beduidend slechter dan de buurlanden tijdens de crisis. Zo werkt dat nu eenmaal, als je macro-economische onderbesteding hebt zowel als een moderne markteconomie en een voortdurende technologische ontwikkeling die een voortdurend hoog niveau van de investeringen noodzakelijk maakt.

Maar een laag investeringsniveau heeft ook nefaste lange termijn consequenties. Zoals bleek in de jaren dertig. Extra investeringen leiden tot een snelle groei van de productiviteit en dus ook van het bestendige inkomen van landen terwijl landen met een laag investeringsniveau dus achterop raakten! En dat was ook een reden waarom Keynes juist voor meer investeringen pleitte!

Tegelijkertijd was Keynes wat schamper over ‘zinloze’ uitgaven. Hij noemde dit uitgaven met een ‘zero elasticity of production’, die niet tot werk, productie en inkomen leidden. Te denken valt dan, in moderne termen, aan het aankopen van Duitse Bunds of, wat in wezen hetzelfde is, postzegels van het Vaticaan: waardepapieren. Die papieren bestaan al. Of ze zijn met een druk op de knop bij te maken. In die zin zou Keynes waarschijnlijk ook zijn staf hebben gebroken over geldschepping die slechts tot prijsverhoging van woningen leidt, zoals de afgelopen dertig jaar heeft geleid. Ook dergelijke geldschepping en de daaraan gerelateerde uitgaven hebben een ‘zero elasticity of production’. Je zou het ‘investeringen in het verleden’ kunnen noemen, in plaats van investeringen in de toekomst die Keynes voor ogen stonden.

Nu ben ik geen 100% Keynesiaan – althans geen Keynesiaan in de zin die kritici van het Keynesianisme voor ogen staat. De neergang in de Ierse en Spaanse economie, veroorzaakt door de bouwzeepbel, moeten we niet oplossen door meer te bouwen maar door de groei van andere sectoren. En dan weer niet, zoals destijds in Japan en Duitsland, de militaire sector, natuurlijk. Maar juist daarom moeten de bestedingen wel op peil blijven, zodat het bedrijfsleven niet failliet gaat en kan inspelen op nieuwe mogelijkheden. De Spaanse productiesector kan dat wel degelijk aan, wat dat betreft heb ik veel en veel meer vertrouwen in de markt dan een hoop andere economen! (in Spanje was tijdens de boom geen sprake van inflatoire overbesteding, mede door (marktwerking) massa-immigratie van arbeiders!). De overheid moet daar een rol in spelen – maar de markt ook. En wel zo snel mogelijk, anders verliezen we kostbare tijd. Daarom moeten de reële inkomens op peil blijven, bijvoorbeeld door BTW verlaging. Maar het tegenovergestelde gebeurt. A-forteriori zelfs, omdat de inkomens niet alleen lager worden maar ok nog voor een groter deel worden besteed aan activiteiten met een ‘zero elasticity of production’, zoals het aflossen van schulden uit een tijd met een hoger prijsniveau (schulddeflatie). Weg met die schulden, dus (of in ieder geval een rente op bestaande schulden die gemiddeld 2%-punt lager is). Dan kunnen de bestedingen omhoog en kunnen nieuwe sectoren zich ontwikkelen. En daar moeten we op de korte termijn mee beginnen. Want de toekomst wacht niet, zoals elke Keynesiaan weet. Of zoals in ieder geval Keynes wist. We raken achterop…

* Ze moeten de balansen op orde krijgen – terwijl het aandeel slechte schulden stijgt, de werkloosheid oploopt en de woningprijzen dalen. Kijk hier voor de perfecte gegevens van de centrale bank van Ierland over de slechte schulden. Maar ook voor Spanje en Italië en Nederland zijn dergelijke grafieken te maken, zij het dat de problemen (nog) niet overal even groot zijn als in Ierland.

* Ze moeten meer uitlenen – terwijl ze kritischer moeten zijn op de kwaliteit van de kredietnemers.

* En ze moeten dividenden inhouden en lonen verlagen en personeel verminderen – terwijl we ook willen dat de inkomens van de huishoudens op peil blijven, omdat anders de bestedingen afnemen en de werkloosheid oploopt.

Dat kan niet allemaal tegelijkertijd. Toch is er een snelle oplossing voor althans een deel van de problemen, hoewel de banken ook dan moeten krimpen. En die is dat we minder steun aan de banken moeten geven en meer aan de huishoudens. Gefinancierd door de geldpers. Laat ik, alvorens die oplossing te presenteren, eerst aangeven dat de banken momenteel, beleidsmatig, nogal in de watten gelegd worden, en niet alleen door de lage ECB rente die maar ten dele aan de klanten wordt doorgegeven. Wat stelt bijvoorbeeld vandaag Olli Rehn (u weet wel, die o zo strenge man als het niet om zijn banken gaat), daarbij gretig Mario Draghi parafraserend:

President Mario Draghi accurately explained to the press the Commission’s approach to the treatment of capital injections under the EU fiscal rules. In short, there is a clear marching order to be followed in cases where recapitalisation is necessary. If the balance sheet assessments reveal capital shortfalls, these would be covered first via private solutions and internal resources – shareholders and junior creditors – before resorting to public backstops. Where state support is necessary, the new state aid rules in force since 1 August apply. As regards the treatment of capital injections under EU fiscal rules, these are normally considered as “relevant factors for financial stability” and/or as one-off measures, and thus not included in the structural balance and not counting against the Member State in the context of the Excessive Deficit Procedure.

Juist. Als het om banken gaat dan geldt de 3% niet. Daartegenover kan de Ierse Centrale Bank gezet worden, met haar ‘pilot’ met betrekking tot huishoudens met betalingsachterstanden: achtervolg ze tot in de zevende cirkel van de hel (eigenlijk kent de procedure 8 stappen, allemaal totaal gericht op het zo snel en volledig mogelijk terugvorderen van restschulden. En misschien moeten we toch wat minder vanuit het belang van de banken en wat meer vanuit het belang van de huishoudens gaan denken.

De slechte schulden zijn inderdaad vaak schulden van huishoudens. En in dat geval nogal eens hypothecaire schulden die niet meer kunnen worden terugbetaald. Met als consequentie nogal eens: uitzetting. De teller schijnt in Spanje op 350.000 uitgezette huishoudens te staan. Je wordt uit huis gezet en je woning wordt, als het meezit, verkocht. Waarna je, als er een restschuld overblijft, alsnog rente en aflossing van die schuld moet betalen. En als het tegenzit wordt je woning niet verkocht en moet je, ondanks dat je je huis kwijt bent, alsnog je schuld betalen en de rente betalen. Wat vaak natuurlijk niet lukt. Met als gevolg dat de banken weer problemen krijgen… Wat micro-economisch verstandig is voor de banken, het op zijn Iers totaal uitpersen van de schuldenaar, is dat macro-economisch niet altijd. Wat verstandiger is dan de banken direct steun te geven, wat Olli-optie, is om de huishoudens steun te geven.

Als er acht stappen te bedenken zijn om huishoudens uit te persen (lees dat stuk van de Ierse bank!) dan kunnen de ongetwijfeld grote kosten en moeite die met al dat persen en monitoren gepaard gaan ook gebruikt worden om die huishoudens te steunen. Waarbij het geld dat gebruikt zou worden al ‘bankenbijstand’ ten goede kan komen aan het terugbetalen van de schulden van de huishoudens. Het grote voordeel daarvan is dat in zo’n geval niet alleen de banken van hun slechte lening af zijn maar ook de huishoudens. De ironie (en ‘moral hazard’) van deze oplossing is natuurlijk het nadeel voor de banken dat ze van hun slechte lening af zijn – en dat de schuldenaar bovenop het bedrag aan overheidssteun dat de banken ontvangen geen aflossing en rente meer hoeft te betalen. Want als de steun aan de banken wordt gegeven betekent dat natuurlijk niet dat de schulden worden kwijtgescholden. Het kwijtraken van een slechte lening is voor een bank niet altijd een voordeel – zeker niet wanneer de overheid voor het risico opdraait!

Steun aan de balansen van huishoudens valt natuurlijk via de belastingen te financieren. Maar zeker in het geval van uit hun huis gezette mensen (die, nogmaals, hun bezit dus al kwijt zijn!) valt het te overwegen dit monetair te doen: met de geldpers. De reden daarvoor zijn de volgende:

1) In een na-oorlogs perspectief is met name de crisis in het Euro-gebied, en zeker in ‘de periferie’, extreem diep. De werkloosheid heeft niet alleen recordniveau’s bereikt maar heeft de oude records met 10% doorbroken, in veel van deze landen (heb ik uitgezocht, kijk hier). Het is geen traditionele crisis en traditionele oplossingen werken niet meer.

2) Daarbij komt dat aflossen van de leningen in een tijd waarin de banken geen nieuw geld creëren door uit te lenen er voor zorgt dat de geldhoeveelheid daalt. Wanneer de restschulden monetair gefinancierd worden dan wordt dit althans voor deze schulden voorkomen (let op: de totale geldhoeveelheid stijgt dus niet, omdat tegenover de creatie van papiergeld door de centrale banken de vernietiging van giraal bankgeld staat).

3) In veel landen is het nominale inkomen aan het dalen – terwijl de schulden veel minder zijn afgenomen. Dit leidt tot een situatie van schulddeflatie, waarbij vanuit een lager inkomen en bij een lager prijsniveau (inclusief de prijzen van woningen is in veel landen het prijsniveau aanzienlijk gedaald!) schulden moeten worden terugbetaald die niet gedaald zijn en die ten opzichte van het inkomen zijn gestegen. Dit leidt sowieso tot een daling van de uitgaven aan overige producten en diensten en een neerwaartse spiraal, die versterkt wordt doordat door de aflossingen de geldhoeveelheid daalt.

4) Natuurlijk is als ook achterstanden monetair gefinancierd gaan worden sprake van een levensgroot probleem dat mensen bewust achterstanden gaan oplopen. Dat moet uiteraard niet. Aan de andere kant: in Spanje staan momenteel een miljoen huizen of zo leeg, terwijl er al 350.000 huishoudens (met 800.000 mensen?) uit hun woning zijn gezet. De veelgeprezen markt lijkt in zo’n situatie niet echt goed in staat de schaarste op te heffen – maar creëert deze juist, omdat de debiteuren en faillissementswetgeving niet verstandig in elkaar zit. En kom dan alsjeblieft niet aanzetten met allerlei verhalen dat het ‘niet eerlijk’ is dat de schulden van die mensen de facto worden kwijtgescholden. Banken hebben een monopolie op girale geldschepping en dat is (met ons aller medewerking) wat al te frivool gebruikt. Moeten die uit hun huis gezette huishoudens echt lijden voor die fout, die we met zijn alle (de centrale banken voorop!) gemaakt hebben? Waanzin.

Dit systeem betekent dat wel de banken moeten krimpen. Maar dat is een veel minder groot probleem dan het probleem van slechte balansen van huishoudens zowel als banken. En het probleem van de zombiebanken van Olli Rehn – op dat gebied moeten we wel wat meer van de banken verwachten!

“With a really stupid monetary policy, like where the central bank cuts the money supply in the same proportion as any fall in the price level, there will be zero tendency towards long run full employment“

Nick Rowe

Goed. het bovenstaande citaat is nogal onnozel. Want het is niet de centrale bank die de geldhoeveelheid bepaalt. Geldschepping is, in een moderne economie, vooral een functie van de geldscheppende banken en de huishoudens en bedrijven. De banken lenen nieuw geschapen geld uit aan de huishoudens en bedrijven, waardoor de geldhoeveelheid stijgt. Tenzij de huishoudens en bedrijven meer aflossen dan opnemen, natuurlijk. En misschien is het mogelijk dat de centrale bank de teugels aan kan trekken als de banken op hol slaan met het uitlenen – de ervaringen daarmee in 2004-2007 in de Eurozone wekken enige twijfel aan deze mogelijkheid. Maar dat is nu niet het probleem. De economie van de Eurozone zit in het dal. En de paarden moeten nu worden aangespoord in plaats van tegengehouden. Maar dat blijkt lastig te zijn. Wat niet wegneemt dat de constatering in het citaat dat een (sterke) daling van de geldhoeveelheid een zeer zorgwekkend symptoom is volkomen juist is. Om met Milton Friedman te spreken:

“I know of no severe depression, in any country or any time, that was not accompanied by a sharp decline in the stock of money and equally of no sharp decline in the stock of money that was not accompanied by a severe depression“

En er zijn nogal wat landen in de Europese Unie waar die geldhoeveelheid scherp gedaald is. Griekenland is daar maar één van, zoals uit een grafiek uit deze blogpost en (let dus niet op de nummering) af te leiden valt:

Een dergelijke daling is een complex gebeuren, waarbij economische teruggang tot geldvlucht of destructie leidt wat de teruggang weer versterkt. Ook zullen er waarschijnlijk zo hier en daar grote hoeveelheden papiergeld te vinden zijn, in Griekenland. Wat niet wegneemt dat de constatering van Friedman niet bepaald ontkracht wordt door het Griekse voorbeeld. Of door het Ierse, waar zich een vergelijkbaar proces heeft afgespeeld. En hevige crisis is, altijd en overal, ook een monetair gebeuren.

Natuurlijk is het niet zo dat een toename van de geldhoeveelheid als zodanig de vraag en de groei weer op gang helpt. Maar toch is dit een pleidooi om de geldpers aan te zetten. Schrik niet. De geldpers heeft, bijvoorbeeld bij de verlening van hypothecaire leningen in Nederland, veel te lang veel te hard aangestaan. Persoonlijk ben ik er zelfs voor dat hypothecaire leningen op bestaande woningen uiteindelijk niet meer met door de RABO en de ABN-AMRO met geldschepping worden gefinancierd maar met spaargeld, bijvoorbeeld door pensioenfondsen en verzekeringsmaatschappijen. Dat betekent echter niet dat we geen geldschepping nodig hebben. Dat hebben we wel degelijk nodig. En veel ook. Nu! Want we moeten namelijk het niet erger maken dan het is. Menigeen klaagt op het moment steen en been over het als ´extreem ruim´ ervaren monetaire beleid. Maar is dit beleid wel zo ruim? Puur monetair gezien is de reële rente, i.e. de rente gecorrigeerd voor de inflatie, het afgelopen jaar natuurlijk fors gestegen omdat de inflatie fors gedaald is. Daarnaast is de rente die wij betalen toch wat minder gedaald dan de rente die de banken betalen, aan de ECB. Voor de burger is het monetaire beleid dus helemaal niet zo ruim.

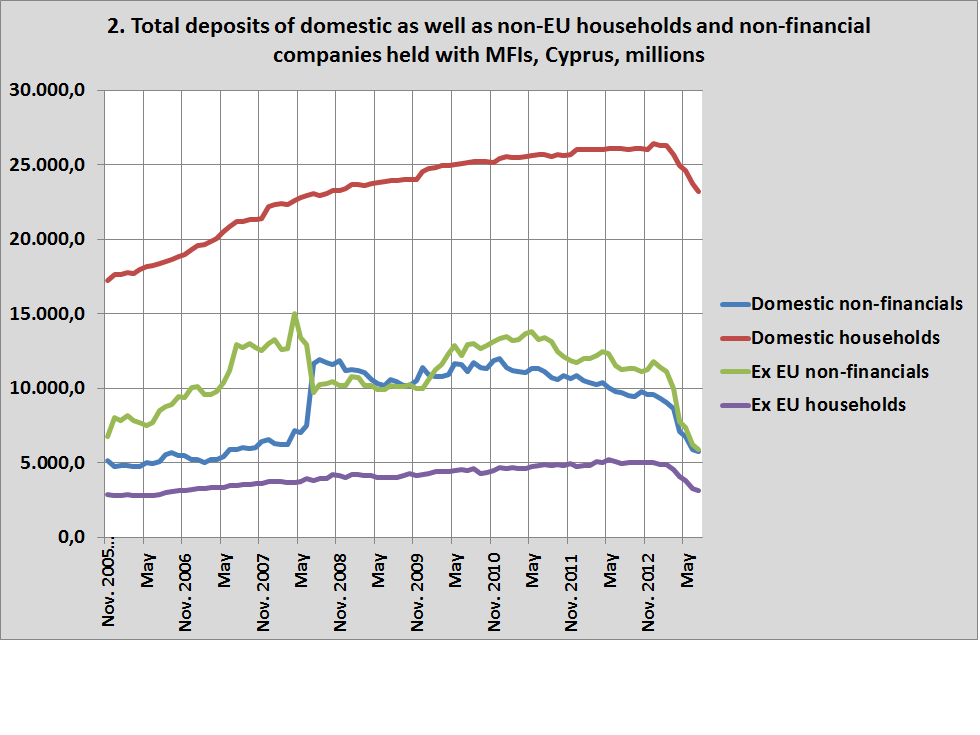

En soms is het zelfs onwaarschijnlijk deflatoir. Het meest extreme voorbeeld is Cyprus. Daar was sprake was van regelrechte geldvernietiging. En dat was geen vernietiging van vaag ´reservegeld´ van banken. Maar het was de destructie van de tegoeden van huishoudens en bedrijven (zie de grafiek, uit dezelfde blogpost als boven). Die nu dus, zeker waar het iets grotere bedrijven betreft, veel minder geld hebben om hun rekeningen zoals de huur of de debiteuren te betalen. Of de schulden, die ze nog bij de banken hebben. Want wie de balans van het Cypriotische bankwezen bekijkt zal zien dat de schulden die aan die banken moeten worden betaald niet gedaald zijn. Uw geld wordt vernietigd omdat de banken problemen hebben, in dit geval doordat de Griekse overheid zijn schulden niet kan betalen, maar u moet desondanks wel uw schulden aan de banken blijven betalen. Indirect draait de Cypriotische burger dus op voor de afgestempelde staatsschuld van Griekenland! Waardoor de deflatoire keten van faillissementen, werkloosheid en armoede in werking wordt gezet. En dat is niet nodig.

Wat had gekund was simpel. De overheid had het heft in handen moeten nemen zich een betrouwbare partner moeten tonen en haar afspraken moeten nakomen. De rekeningen worden in zo´n geval ook, ten dele, afgestempeld. Mensen zijn een deel van hun bankgeld kwijt. En het bankwezen wordt gesaneerd, inclusief natuurlijk ontslag en uiteindelijk bijstand voor de directies, breed gedefinieerd. Maar om netto geldvernietiging te voorkomen had het Europese Systeem van Centrale Banken de geldpers aan kunnen maar ook moeten zetten. Alle Euro-verliezen van depositohouders worden gecompenseerd. Simpel, met contant geld. Biljetten. De flappentap in de turbostand. Het verlies aan bankgeld wordt, conform de impliciete garanties van ons monetaire systeem, ingeruild voor overheidsgeld. Wat ´dieper´: ons geldsysteem is gebaseerd op een gegarandeerde 1:1 ruilverhouding tussen het geld dat de ECB produceert (onze biljetten) en het geld dat de banken creëren (het geld op uw bankrekening). Elke keer als u geld uit de flappentap haalt dan koopt u eigenlijk overheidsgeld met bankgeld, tegen een 1:1 koers. In Cyprus is deze garantie doorbroken, wat uiteraard slecht is voor het vertrouwen in het stelsel.

Dat is niet wat we nu kunnen gebruiken. Voor alle duidelijkheid nogmaals: de garantie gaat pas in na aangekondigde sanering of eventueel faillissement van de bank en kan betrekkelijk eenvoudig worden gerealiseerd door, na boekhoudkundige verschuivingen iedereen gewoon zijn of haar rekening via de flappentap te laten leeghalen waarbij dit voor het afgestempelde deel gefinancierd wordt door de Cypriotische centrale bank. Met de geldpers. Zodat er geen daling van de geldhoeveelheid plaats vindt en de crisis wellicht wat milder is. Overigens blijf ik verbaasd en ontmoedigd door het regelrechte geklungel dat in Cyprus rondom het afstempelen van de deposito´s heeft plaatsgevonden, waarbij het Cypriotische parlement de enige althans enigermate rationele en professionele speler lijkt te zijn geweest, door nog slechtere plannen af te keuren.

Morgen: deel II. Waarom de flappentap na een zeepbel op de woningmarkt ook te pas moet komen bij het saneren van restschulden van uit huis gezetten voormalige eigenaren.

Jim Morrison was een groot fan van Frank Sinatra. Als je dat eenmaal weet dan hoor je het ook. En wanneer je eenmaal weet dat het Saksisch veel minder van die rare dubbelklanken (‘ai’, ‘ui’, ‘eu’, ‘au’, ‘ij’ en zo) heeft dan het Hollands of, a forteriori, het Fries dan hoor je ook waarom het vaak veel beter en minder lijzig klinkt dan het Hollands als het gezongen wordt. ‘Lood om old yzer’ zingt beter dan ‘Lood om oud ijzer’. Hoe dan ook – daarnaast doet Bennny Jolink ‘akoustisch’ verrassend genoeg meer denken aan verhalende middeleeuwse balladen dan aan de blues.

De financiële crisis sinds 2008 heeft geleid tot een stroom van boeken over de oorzaken ervan, over de eventuele remedies, en over allebei. Helaas werkt dit op de schrijflust van betweters en vermeende deskundigen als een rode lap op een stier, zodat je als belangstellende op je hoede moet zijn. Als het wil, kan een stier kalven. Het boek Nach der Krise ist vor der Krise van Armin Steinbach en Philipp Steinberg, in omloop gebracht door de kwaliteits-uitgever Metropolis Verlag, behoort zeker tot de top in de categorie “aandrager van oplossingen”. Daarbij wordt de financiële crisis rigoreus onderzocht – de daaruit voortkomende soevereine schulden-crisis blijft grotendeels buiten beeld.

Een pluspunt van het boek is de integrale manier, waarop de crisis-problematiek wordt benaderd. Een schip op strand, een baken in zee. In het eerste deel worden breedvoerig alle gebreken en misstanden van de financiële sector opgesomd, inclusief aanpalende thema’s zoals de rating agencies, financiële transactie belasting, bonussen en de hedge-fonds. In het tweede deel wordt de reële economie onder de loep genomen, met als onderwerpen onder andere de binnenlandse koopkrachtige vraag en de onevenwichtigheden in de Europese handel. Bovendien wordt daar, wellicht onverwacht maar erg nuttig, de noodzaak van een belasting-hervorming beschreven.

Hoewel de auteurs nog vrij jong zijn, tonen zij kennis van zaken. Ze schrikken er niet voor terug om hun argumentatie te ondersteunen met grafieken en tabellen. Des ondanks is het boek redelijk toegankelijk, ook voor de relatieve leek. Maar toch heeft de excellentie als de onfortuinlijke keerzijde, dat de tekst niet bijster meeslepend is. Als het thema je koud laat, dan zal dit boek je niet opwarmen. Wie ècht meer wil weten, zal er wel door heen komen, en de quasi-wetenschappelijke toon wellicht zelfs waarderen. Want zoete woorden brengen geen haver in de kist.

Inhoudelijk is Nach der Krise ist vor der Krise een boek voor linkse mensen. Dat blijkt zonneklaar uit de aangedragen remedies en oplossingen voor de crisis. Trouwens, Steinberg schrijft klaarblijkelijk toespraken voor Sigmar Gabriel, de SPD-voorzitter. Dat wil niet per se zeggen, dat je als linkse lezer het met alle voorstellen eens zult zijn. Bijvoorbeeld zullen veel Nederlanders (vooral politici en vakbonden) ongaarne lezen, dat de enorme pensioen-fondsen met hun honger naar rendabele beleggingen bijdragen aan de economische instabiliteit. Als velen eens wat meer naar zichzelf keken, zouden ze zoveel kwaad van een ander niet spreken. Maar al wijs je de conclusie af, de argumentatie blijft leerzaam.

De titel is een parodie op de leuze van voetbal trainer Sepp Herberger “Nach dem Spiel ist vor dem Spiel”. Ofwel Mannschaft, luistert, zodra de wedstrijd is afgelopen, komt de volgende er aan. Trouwen in het hooi is wondermooi, trouwen in de kerk is eeuwig werk. En dat geldt net zo voor financiële crises. Dit is de eerste en tevens laatste analogie, die de schrijvers zich veroorloven. Uiteraard krijgt Duitsland een prominente plaats, maar allerminst in positieve zin. De auteurs zijn ontevreden over het economische model, dat is geïntroduceerd met de Agenda 2010. Zij heeft geresulteerd in een lage-lonen sector, èn in een achter blijvende groei van het algehele loonpeil. Dat is gunstig voor de export, maar maakt Duitsland tevens erg kwetsbaar voor de mondiale conjunctuur. Bovendien is het export-succes een onaangename last voor de handels-partners. Daarom wil het auteurs-duo bakzeil halen.

De crisis is ontstaan, doordat ondernemingen de negatieve gevolgen van hun handelen kunnen afwentelen op de samenleving [1]. Als de jonkers elkaar plukharen, dan moeten de boeren hun haar lenen. Dit nu kan enkel worden voorkomen door regelgeving en ordening vanuit de staat. In afzonderlijke hoofdstukken wordt besproken wat er zoal is gedaan en kan worden gedaan. Aan de orde komen de nieuwbakken regels, die het comité van de Bank voor Internationale Betalingen te Bazel opstelt voor de banken, en de regels van de G20 en de Europese Unie voor de securitisatie (in het Duits: Verbriefung). De auteurs willen, dat er een kwaliteits-zegel komt voor dit soort speculatieve producten. Het advies is dus niet: domweg verbieden.

Als de staats-garantie voor banken zo ver gaat dat zij niet failliet zullen gaan, dan leidt dat tot perverse prikkels. Banken worden verleid tot investerings-bankieren, omdat daar de grote winsten worden gemaakt. Maar ook het verlies wordt vooral veroorzaakt door deze activiteit. Rijkdom en een dubbeltje kennen elkaar. Volgens de auteurs moeten voor banken, die zelf willen investeren, hogere eisen worden gesteld aan de reserves van hun eigen kapitaal. Een probleem is dat de eigen investeringen van banken lastig zijn de scheiden van de handel ten behoeve van klanten. In Nederland wordt er vanuit de linkse hoek wel gepleit voor staats-banken. In Duitsland hebben zich juist onder deze banken de grootste debacles voltrokken. De staats-garantie is daar een bijzonder perverse prikkel. De auteurs willen dat de staat enkel spaarbanken in eigendom houdt.

De rating agencies bestaan dankzij hun inkomsten van verkopers. Dat werkt corrumperend. De auteurs geven de voorkeur aan een publiek agentschap. Meer in het algemeen is een probleem, dat alle toezicht nationaal is geregeld. De toezicht-houders gaan onderling concurreren. In de Europese Unie is nu wel de coördinatie van de toezicht-houders verbeterd. Ze werken samen in comité’s, die standaards ontwikkelen en vroegtijdig moeten waarschuwen voor excessen. Maar daarmee is nog niet de gok-verslaving van speculanten beteugeld. Men kan tegenwoordig via zogenaamde “verzekeringen” gokken op van alles, zelfs op het faillissement van bedrijven. De kleine dieven dansen op het schavot, de grote in de beurs. Dit kan dankzij de deregulering van de financiële markten. Deregulering werkt evenwel enkel bij rationeel gedrag, wat blijkens de praktijk een illusie is. Daarom is de terugkeer van enige regulering onvermijdelijk.

Bij regulering van speculatieve producten kan worden gedacht aan standaards en keurings-instanties. Dat werk alleen bij een mondiale aanpak, omdat anders wordt uitgeweken naar elders. In ieder geval moet het buitensporige kapitaal-verkeer worden ontmoedigd. Daarom pleiten de auteurs voor de financiële transactie belasting. Die belasting kan laag blijven (zeg 0.01%), omdat de transacties speculeren op minimale koers-wijzigingen. Dit moet minstens op Europese schaal gebeuren. Een ander probleem is de graai-cultuur van bank-directeuren. Eerst een raap en dan een schaap en dan nog een koe en zo gaat het naar de galg toe [2]. Zij lijden zelf geen inkomens-verlies, wanneer de bank in geldnood raakt. Aldus moeten inderdaad de gewone burgers de crisis betalen. De ondernemings-raad zou zeggenschap moeten krijgen over de beloningen. En de staat moet ze korten via belastingen.

Een bijzonder aspect van het boek is dat de economische malaise mede wordt geweten aan een onbalans in de internationale handel. Voor Duitsland willen de auteurs de export beteugelen, en de binnenlandse markt versterken. Dat vereist op nationaal en internationaal niveau meer gelijkheid, en beperkt daardoor de noodzaak van schulden. De nivellering van de koopkracht wordt bereikt door een meer progressief belasting-stelsel. Duitsland heeft in dit opzicht een achterstand in vergelijking met het Europese gemiddelde. Overigens is de Duitse productiviteit hoog, omdat de productie zo kapitaal-intensief is. Maar van de opbrengst komt relatief steeds minder terecht bij de werkers, omdat ze traditioneel zwak staan op de arbeids-markt. Ze krijgen geen slag aan de bak. Die wat hebben wil, moet er naar omzien, zei Geurt, en hij kreeg een dikke neus en twee blauwe ogen.

Ook hier blijkt weer, dat een linkse eenheid ontbreekt. Want waar grote delen van Europa het minimum-loon hebben ingevoerd, heeft links Duitsland dat nagelaten. Trouwens, ook de Scandinavische landen zien er niets in. De auteurs kiezen per saldo voor een sector-afhankelijk minimum-loon. Dat stemt tot nadenken. Loopt Nederland achter? Veel van de nieuwe werk-gelegenheid in Duitsland betreft “abnormaal” werk: deeltijd-contracten met weinig uren. Dit werk is niet duurzaam [3]. Onder de Duitse laag-opgeleiden is de werkloosheid 18%. Dus (bij-)scholing blijft essentieel. De inkomens-verschillen moeten afnemen, omdat zij economisch en maatschappelijk schadelijk zijn. Daarom moet de progressiviteit in het belasting-stelsel worden hersteld. Dit betreft ook de vermogens-belasting, die momenteel in Duitsland nauwelijks bestaat. Eco-belastingen lijken sympathiek, maar hebben de typische bijwerking zichzelf overbodig te maken en op te heffen! Woerden is een stad, Oudewater is nog wat, maar Montfoort is een gat.

Interessant is hoe de auteurs de onevenwichtige handel in de Europese Unie willen aanpakken. Ondernemingen zouden overal gelijk moeten worden belast. Een dergelijke belasting werkt als een automatische stabilisator, omdat zij juist in de opbloei de winst afroomt. En het stabiliteits- en groei-pact moet worden uitgebreid met een beperking op de handels-overschotten. De handels-balans zou niet meer dan 3% van het BNP uit evenwicht mogen zijn. Het is een origineel idee! Waarom is het nog geen realiteit? De auteurs zijn voorstander van evenwichtige overheids-begrotingen (wie niet?), maar willen wel ruimte overlaten voor een anti-cyclisch beleid. Een pijp tabak verlet niet. De beruchte 3% van het overheids-tekort moet conjunctureel meebewegen. En echte, rendabele overheids-investeringen moeten niet tot de schuld worden gerekend. En sancties bij de overtreding van het pact mogen een land niet ruïneren. Er zou een Europees Monetair Fonds moeten komen, om in nood-situaties snel kredieten te kunnen verlenen. Al deze ideeën ogen zinvol. De auteurs zullen toch niks verzwijgen of overzien? Bouw geen molen om een bak zaad te krijgen.

Dat is de valkuil van dit soort boeken: ze staan vol met originele vondsten, waarmee je aan de bak kunt. Maar politici zijn niet gek, en hebben natuurlijk gronden om daarvoor niet te pleiten. In de praktijk heeft zowat alles zijn voor en zijn tegen. En wie niet komt, is ook vrij van heengaan. Ook Nach der Krise ist vor der Krise zal hier en daar wel tè pretentieus en eigenwijs zijn. Des al niet te min vermoedt uw recensent, dat de auteurs zich met hun adviezen gunstig onderscheiden van andere zelf-benoemde deskundigen. Dat is iets waard. Daarom krijgt dit boek over een actueel en knellend thema een welgemeende aanbeveling mee voor iedereen met een links hart.

Voetnoten

[1] Het is van alle tijden. A. den Doolaard beschrijft in Het leven van een landloper (p.111): Tijdens mijn zes jaren kantoorwerk merkte ik voldoende van de eigenaardige financiële moraal die naamloze vennootschappen tot handige koord-dansers maakte op de snede der wet, om het kapitalistische stelsel, toen nog vrij van zijn tegenwoordige breidels, hartgrondig te wantrouwen. En dat wantrouwen werd afkeer toen ik met mijn neus op de schandalen viel waaraan de kanonnen-koningen, munitie-fabrikanten en bewapenings-trusts zich in de Eerste Wereld-oorlog schuldig hadden gemaakt. Zij hadden winst geslagen uit bloed. In helle verontwaardiging schreef ik een brochure Hoge hoeden en pantserplaten. Tot op heden is dit boekje van zestien bladzijden mijn meest verkochte opus, en daar ben ik blij om.

[2] Een goede bak kan de perversie verduidelijken. Bank-directeuren hebben onder elkaar een eigen jargon. “Karakter boven twijfel” betekent “nog net één step voor op de wet”. En “buitengewoon goed oordeel” betekent “geluk gehad”. Spreekwoorden in jargon zijn: “We trekken allemaal aan dezelfde bonus” of “Komt tijd, komt bonus” (geen vertaling). En een bankiers-scherts luidt: wat zijn de best verkopende tomaten? Geld-automaten.

[3] De Vlaamse auteur Geert Grub geeft in Lode Tendelle een indringende schets van het arbeiders-lot (p.287): De patroons die in de periode van hoogkonjunktuur maar voortgebracht hadden en nu voor jaren met stocks zaten, dankten de arbeiders af. De fabel van de krekel en de mier omkerend zeiden ze: je hebt gewerkt toen er overvloed was, en ga nu maar dansen! Verhonger nu maar, want van ons krijg je zero, niets! De patroons konden voort, de arbeiders mochten gaan stempelen. Men had hen nooit betaald volgens wat ze presteerden, maar volgens de uren die ze werkten. Nu men hen niet meer nodig had sneed men hun bron van inkomsten af. De patroons zijn ook mensen, maar een fabriek is geen liefdadigheids-instelling. Het bestuur betaalt volgens de werk-overeenkomst, en dat is korrekt. Wordt de arbeider overbodig, dan wipt men hem gewoon.