Zundagoavend blues. 21-10-2013. Ede Staal.

Heel kort, de in 1986 op 44 jarige leeftijd overleden Ede Staal op zijn gevoeligst. Een van de erg weinige filmopnames die er van hem zijn.

Heel kort, de in 1986 op 44 jarige leeftijd overleden Ede Staal op zijn gevoeligst. Een van de erg weinige filmopnames die er van hem zijn.

In de discussie over austeriteit, bezuinigen, krimp en de kennelijk weldadige – nee, noodzakelijke, disciplinerende! – effecten van een ultra-hoge werkloosheid lijkt, gelukkig, een kentering op te treden. De austerianen lijken te gaan beseffen dat de macro-economie een werkelijke wetenschap is. En dat althans een aantal van de macro-economische relaties de kracht van wetenschappelijke wet hebben. Wat momenteel tot nogal wat verwarring en discussie in kranten en op blogs leidt – duidelijke kentekenen van een leerproces.

Waarom is de macro-economie (soms) een wetenschap te noemen? Een wetenschap gebruikt zorgvuldig gedefinieerde variabelen en concepten. Die concepten worden vervolgens in een zorgvuldig doordacht, consistent, coherent en samenhangend systeem beschreven en gemeten. En dat is precies wat de macro-economie (ook) doet.

Op basis van zorgvuldige concepten, operationalisaties en uitgebreide metingen wordt de macro-economie geldstromen en hoeveelheden (uren arbeid!) gemeten en in beeld gebracht: onze bestedingen en onze leningen en aflossingen maar ook de balansgrootheden zoals bezit en schuld. Waarbij de samenhang uiteindelijk is gebaseerd op het feit dat mijn uitgaven altijd de inkomsten van iemand anders zijn – we leven in een monetaire economie. Een beetje Immanuël Kant: deze metingen zijn niet gebonden aan een persoon maar gebaseerd op zorgvuldig vastgelegde definities en procedures. Ter informatie:een artikel van Wayne Godley uit 1997, ‘Seven unsustainable processes‘, die deze relaties en metingen gebruikt om aan te geven wat er mis zal gaan met de economie in de VS, waarbij hij een termijn van 10 tot 15 jaar noemt. En ja, hij had gelijk. Hij zei niet alleen dat de klok stil zou gaan staan maar ook ruwweg wanneer en vooral: waarom.

Dat meten gaat goed en steeds beter. Er worden steeds sneller en steeds beter steeds meer variabelen gemeten, binnen een samenhangend macro-economisch kader. Sterker: de macro-economen (althans de macro-economische statistici) hebben zelfs een zorgvuldig gedefinieerde en gemeten:

FORMULE VAN ALLES (u hoeft hem om deze blog te begrijpen niet helemaal te vatten):

Δ M3 ≡ (saldo op de lopende rekening en kapitaalbalans) – (financiële transacties van niet-banken met het buitenland)

+ (verandering in leningen verstrekt aan Euro-burgers en bedrijven) – (verandering in lange termijn spaartegoeden)+ (Δ andere transacties (netto))

Bron: een obscuur macro-statistisch handboek van de ECB(p. 147) (en ja, ik lees dat soort handboeken):

Deze formule beschrijft zowel de financiële economie als de productie-economie.Wat staat er?

De verandering in de maatschappelijke geldvoorraad in het Eurogebied is gelijk aan de netto instroom/uitstroom van Euro’s uit/naar het ‘buitenland’ plus de netto leningen van huishoudens en bedrijven van de geldscheppende banken plus de netto instroom in de maatschappelijke geldhoeveelheid vanuit allerlei meerjarige depositorekeningen en dergelijke (momenteel van belang!). Bij de ‘andere transacties’ kunt u onder meer denken aan faillissementen en dergelijke, of aan Cyprus.

Deze formule wordt gebruikt om maatschappelijke geldhoeveelheid te meten en zonder de formule te kennen kan die verandering daarin niet begrepen worden (Draghi gebruikt hem elke maand tijdens zijn persconferentie als hij weer eens aangeeft dan de bedrijven nog sneller hun leningen aan het aflossen zijn waarbij de Monthly Review van de ECB verdere achtergrondinformatie geeft- zo obscuur is dat handboek dus ook weer niet).

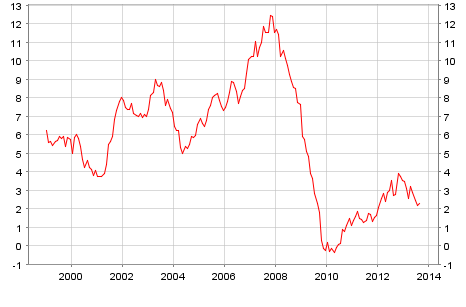

Grafiek 1. De groei van de geldhoeveelheid (M3) in het Eurogebied. Bron: website ECB.

Daarbij sluit deze formule via de lopende rekening gegevens aan bij de bekende formule die de samenhang tussen productie, bestedingen en inkomen in een land weergeeft:

(Y+Im) = (C+I+O+Ex)

De middelen zijn gelijk aan de bestedingen, of, zoals het hier in deze formule staat:

De (productie + de import) is gelijk aan (de private consumptie + de private investeringen + de overheidsuitgaven + de export)

Waarbij (zie de ‘formule van alles’) een tekort op de lopende rekening (meer import dan export) gefinancierd wordt door leverancierskrediet of een lening of gift uit het buitenland. En dat meten we allemaal, waardoor we weten dat de Baltische staten alleen al via de EU giften krijgen van ongeveer 3 tot 4% van hun inkomen. Er is een gemeten samenhang tussen de geldhoeveelheid in de Eurozone en het overschot op de lopende rekening dat de Eurozone heeft.

Naast deze macro-economie is er ook een niet-wetenschappelijke macro-economie. Deze maakt veel gebruik van het slecht gedefinieerde en zeker macro-economisch niet geoperationaliseerde begrip ‘nut’ van de totale sector huishoudens (ik trek mijn woorden terug als u een algemeen geaccepteerd statistisch handboek kunt noemen waarin deze variabele en de meting ervan gedefinieerd en geoperationaliseerd wordt). Dit soort economie ontbeert empirische meetdiscipline. En is dus geen wetenschap in de Kantiaanse zin: de ene onderzoeker komt dan tot heel andere resultaten en zelfs modellen dan de andere. Met desastreuze resultaten – er is geen econoom geweest die zo verschrikkelijk fout zat over de huidige crisis als juist de geestelijke vader van dit soort wensdenken, Robert Lucas. Dat dus in tegenstelling tot Wayne Godley, die op basis van de wetenschappelijke macro-economie wel vooruit kon kijken. Helaas werd er wel naar Lucas geluisterd. En niet naar Godley.

Hollands is een lastige taal om te zingen. Luister naar De Dijk, luister naar Frank Boeyen, luister naar nou ja, nog een heel aantal zangers en groepen. Daar zijn natuurlijk oplossingen voor. Je kunt bijvoorbeeld erg staccato zingen (Doe Maar, Eddy Christiani, Gert en Hermien, kinderen voor kinderen,…). Of je hebt een wonderbaarlijk heldere stem (Boudewijn de Groot, Lisbeth List). Of je kunt gewoon fantastisch zingen… Twee opnames van Brel, een life, met beeld! (1962), de andere wat langer en geluidsmatig iets beter.

In april 2013 schreef Dieter Vesper1 voor de FES het essay Politiek-economische ideeën en praxis van het financiële beleid in Duitsland. Het essay is uiterst lezens waardig en informatief, zij het met nogal wat lastig economisch jargon. Wie de tijd mist voor het origineel, of wordt afgeschrikt door het jargon, krijgt in deze weergave toch een impressie van de inhoud. Hoe slimmer wiel, hoe meer het raast. In Duitsland circuleert breed de opvatting, dat de crisis het resultaat is van ontspoorde staats-schulden. Met het Europese fiscale pact is een schulden-rem naar Duits voorbeeld ingevoerd. Die verbiedt in het bijzonder het aangaan van structurele schulden. Maar deze benadering gaat voorbij aan andere crisis-oorzaken: het gebrek aan evenwicht in de Europese handel, en de groeiende inkomens-ongelijkheid.

Achter de verschillende benaderingen schuilt een verschillende inschatting van het werken van markten. Bezuinigingen worden vooral verdedigd door neoklassieke economen, die geloven in de zelf-helende capaciteit van markten. De alternatieve, meer Keynesiaanse visie stelt juist, dat markten inherent instabiel zijn, zodat in geval van een crisis de staat moet ingrijpen. De markt-partijen gedragen zich irrationeel en reageren te heftig. Men bemerkt in deze tijd, dat elk is uit op zijn profijt. De staat beschikt over de middelen om zulke storingen snel te corrigeren.

Vooral in Duitsland is het neoklassieke geloof diep ingesleten. Men wantrouwt het anti-cyclische fiscale beleid. Vaak worden bezuinigingen verdedigd als een vorm van gerechtigheid tussen de generaties (in de Duitse taal Generationen-gerechtigkeit). Wie verre wil varen, moet garen en sparen. Vesper wil nu nagaan of de vondst van de schulden-rem inderdaad een aanwinst is voor het economische beleid. Hoe kan onder het nieuw-bakken regime nog een anti-cyclisch beleid worden gevoerd? Bovendien moet dan de vraag worden gesteld, of het fiscale beleid deels moet worden overgedragen aan het Europese niveau.

In de jaren 1966-1967 werd Duitsland voor het eerst sinds de oorlog geconfronteerd met de dreiging van een economische crisis. De sociaal-democratische minister van Economisch Zaken Karl Schiller voerde toen de stabiliteits- en groei-wet in, waaraan het gedachten-goed van Keynes ten grondslag ligt. Hij moest voorkomen, dat de afnemende koopkrachtige vraag leidt tot een neerwaartse spiraal. In het neoklassieke ideaal zou de markt direct moeten reageren met prijs-dalingen, maar in werkelijkheid gebeurt dat pas vertraagd, als het al te laat is. Wie niet past op zijn tijd, die is zijn maaltijd kwijt.

Keynes heeft beleids-instrumenten ontwikkeld, waarmee aan de economie weer een groei-perspectief kan worden geboden. Hij benadrukt de noodzaak om de investeringen op peil te houden, meer nog dan de koopkrachtige vraag. Volgens Keynes zijn stabiele product-prijzen en lonen juist gunstig, omdat zij vertrouwen schenken aan de mensen. Vincentius met zonneschijn geeft veel koren en ook veel wijn. De stabiliteits- en groei-wet van 1967 werd een doorslaand succes. Sindsdien is het Keynesiaanse beleid ook in Duitsland geaccepteerd. De aanpak van Schiller brengt niet enkel de economie terug op het groei-pad, maar zorgt bovendien dat de staat bij tijds zijn interventie stopt.

Het anti-cyclische beleid komt er op neer, dat in de recessie de overheids-investeringen weer werk verschaffen aan de stil-liggende productie-capaciteiten. De mensen komen aan de bak. Bovendien voorkomt de herleving van de economie, dat de belasting-inkomsten van de staat instorten. Een essentieel onderdeel van Schiller’s aanpak is de zogenaamde konzertierte Aktion, een soort polder-overleg, dat nauw aansluit bij de eis van medezeggenschap (Wirtschafts-demokratie) door de vakbonden. Dit platform moet zorgen, dat de loon-ontwikkeling verantwoord verloopt. Een woord op zijn pas is zo goed als geld in de tas.

Verantwoord wil in deze context óók zeggen, dat het loon-peil niet te láág mag zijn. Heb je geld, dan kun je huizen bouwen, heb je het niet, dan kun je stenen sjouwen. Immers de keerzijde van lage lonen zijn hoge winsten. En de inkomens uit winst zijn niet bijster geneigd tot consumeren, en ontmoedigen dien ten gevolge de groei-impuls2. Zodra het bedrijfs-leven de aantrekkende vraag opmerkt, zal het weer zelf gaan investeren. In de opbloei reduceert de staat zijn investeringen, en kan de staats-schuld afbouwen met de extra belasting-inkomsten.

De aanpak van Schiller was nog traditioneel Keynesiaans. Dat wil zeggen, er werden conjunctuur-programma’s van staats-investeringen opgestart. Intussen heeft de ervaring geleerd, dat althans voor de snelle conjunctuur-schommelingen de programma’s vaak te laat komen. Ze zijn niet in een pijp tabak af. Aldus kan een ogenblik van onbedachtzaamheid maken dat men jaren schreit. Daarom is er steeds meer waardering ontstaan voor de zogenaamde automatische stabilisatoren. Hiertoe behoren de werkloosheids-uitkering en de progressieve belasting. Investerings-programma’s blijven nuttig in situaties, waarbij de toekomst-verwachtingen helder zijn. Bovendien is een internationale afstemming onmisbaar, bijvoorbeeld op Europees niveau, om te voorkomen dat passieve staten meeliften op de programma’s van de actieve.

Een centrale opgave van de staat is om tijdens een crisis de werkloosheid te bestrijden. Volgens de neoklassieke theorie zijn extra investeringen geen remedie voor de structurele component van de werkloosheid, maar veroorzaken ze enkel inflatie. Het is evenwel onmogelijk om de structurele component te scheiden van de conjuncturele. Investeringen kunnen wel degelijk een ogenschijnlijk structurele werkloosheid permanent verminderen. In een recessie is er zeker geen inflatie-dreiging. Er wordt wel beweerd, dat het bedrijfs-leven een interventie van staats-investeringen doorziet, en daarom de opleving niet vertrouwt. Waard, tap uit een ander vaatje. Maar Vesper vindt het onwaarschijnlijk, dat de bedrijven beschikken over zoveel economisch inzicht.

Toch heeft Duitsland al in de recessie van 1974 het Keynesiaanse beleid weer laten vallen, te weten door de regering onder Helmut Schmidt (pas in 1981 kwam Helmut Kohl aan de macht, door de partner-wisseling van de FDP). Roest verteert het ijzer. Het nieuw-bakken beleid is om door loon-matiging uit de recessie te komen, omdat aldus de winsten stijgen. En meer winst brengt meer private investeringen. Er wordt weer vertrouwd op het zelf-reinigende vermogen van de markt. Hierin schuilt evenwel een denkfout. Immers dalende lonen zijn niet enkel lagere kosten, maar ook minder vraag. Het is nooit voorspelbaar, of dit per saldo de winsten bevordert of schaadt. Vandaag te zot, morgen te bot.

Neoklassiek gerichte economen zijn warme voorstanders van de lasten-verlichting voor het bedrijfs-leven, opnieuw omdat zo de winsten stijgen. In werkelijkheid reageren de bedrijven er nauwelijks op. Zij letten veel meer op de toekomst-verwachtingen, die alom heersen. Grauwe nevels, het is gebleken, zijn van koude een zeker teken. Aldus heeft de Duitse loon-matiging onder de Agenda 2010 (een vondst van de regering Schröder) nauwelijks nieuwe werkgelegenheid gebracht. De dereguleringen en privatiseringen hebben evenmin geleid tot meer werk of tot een lagere staats-schuld. Volgens Vesper erkent overigens de hoofdstroom van de economische deskundigen tegenwoordig wèl, dat markten rigide zijn, en zich niet goed kunnen aanpassen (het zogenaamde nieuw-Keynesianisme). Alleen in Duitsland krijgt deze visie nog geen slag aan de bak.

De staats-schuld kan enkel rationeel worden beoordeeld, wanneer de economie als geheel wordt beschouwd. Als de staat kredieten opneemt, dan staan daar vorderingen van burgers tegen over. In die zin lijdt de volgende generatie geen verlies, althans als geheel. Essentieel is ook, dat de staat de kredieten rendabel kan investeren, waardoor de volgende generatie ervan profiteert (groei!). Als de toekomstige lasten-verdeling onrechtvaardig wordt, dan is altijd een belasting-wijziging mogelijk. Onder mijn schapen zijn kooldieven, zei de pastoor van Mook.

Na deze theoretische beschouwingen bekijkt Vesper de daadwerkelijke effecten van het economische beleid3. De crisis van 1974-1975 is nog overwonnen door een krachtige staats-interventie (een overheids-tekort van bijna 6%). Tijdens de volgende recessie van 1981-1982 haalt de regering-Kohl bakzeil en ziet af van interventies, uitgezonderd de werking van de automatische stabilisatoren. Zoals elders in de wereld biedt de crisis aan de centrum-rechtse regering voldoende argumenten om de maatschappij te hervormen. Voortaan wordt er ingezet op de vergroting van de winsten. Dat zijn twee ruggen uit één varken4.

Voor Duitsland breekt een periode aan van geringe groei en hoge werkloosheid. Het winst-herstel wordt niet gevolgd door meer private investeringen. Een ongeluk komt nooit alleen, zei Bulten, en hij brak neus en been. Vesper is van mening, dat in de zeventiger en tachtiger jaren het Keynesiaanse vraag-beleid zijn deugdelijkheid heeft bewezen. De beste resultaten worden geboekt, wanneer de regering en de centrale bank hun beleid coördineren. Soms lukt dat niet, bijvoorbeeld aan het einde van de zeventiger jaren. Een nieuwe periode begint in 1990 met de Duitse vereniging, waardoor grote investeringen nodig worden, die aan heel Europa ten goede komen.

Deze fase van Europese opbloei is beëindigd door de mondiale crisis van 1993. Daarna bevindt Duitsland zich weer in een periode van onbeduidende groei, bij een structurele werkloosheid. De staat voelt zich niet meer geroepen om daaraan iets te doen. Hij beperkt zich tot een voortgaand proces van belasting-verlagingen. Dit alles beperkt ook de inkomsten van de staat. Hoewel de ontlastingen vooral ten goede komen aan de hogere inkomens, blijven de private investeringen stagneren. In 1998 komt Schröder aan de macht, maar de politiek-economische koers blijft ongewijzigd. De kleren veranderen, de manieren niet.

Het neoklassieke beleid van Duitsland heeft de export-positie zeer versterkt. Te gelijk neemt de import af door het relatief lage loonpeil. En de vaste euro pakt gunstig uit voor Duitsland (geen opwaardering). Een klein pak is een groot gemak. In 2008-2009 wordt Duitsland meegetrokken met de mondiale depressie. Merkwaardiger wijze kiest de regering Merkel voor een fors conjunctuur-programma, dat leidt tot een snel economisch herstel. Bovendien renderen de staats-investeringen, omdat na jarenlange bezuinigingen er talrijke infra-structurele projecten op de plank liggen.

Het neoklassieke beleid heeft er per saldo toe geleid, dat het bedrijfs-leven is gaan sparen. De ondernemers hebben simpelweg onvoldoende vertrouwen in de Duitse toekomst. Ze knorren aan de volle bak. Het kapitaal stroomt in buitenlandse beleggingen, terwijl de binnenlandse markt verder inzakt5. Die het ambacht verstaat krijgt werk, zei Jan de snijder, en hij kreeg een oude broek te lappen. Des ondanks (of juist daardoor?) worden de bedrijven steeds minder belast. Te gelijk bezuinigt de staat. De sociale voorzieningen daalden tussen 2000 en 2007 van 18.6% naar 16.5% van het BBP. In Europees verband is de Duitse ontwikkeling ongunstig. Het land is een felle concurrent, en een slechte afzet-markt.

Ondanks het Duitse conjunctuur-programma van 2008 behoudt Duitsland een positieve betalings-balans, onder andere omdat andere landen soort gelijke programma’s opstarten. De Duitse staats-schuld is zeer toegenomen, doordat de staat de private schulden van banken heeft over-genomen. Sinds 2010 drukt de regering de schuld omlaag, wat uiteraard de groei schaadt. Op de lange termijn wordt dit beleid grondwettelijk vast-gelegd in een schulden-rem. Volgens Vesper is die rem een misbaksel, die meer kwaad dan goed zal doen. Het is geen pijp tabak waard. De misslagen der dokters worden met aarde bedekt en de misslagen der rijken met goud.

De Duitse schulden-rem krijgt een Europees analogon in het fiscale pact. Nu al lijdt Zuid-Europa onder een streng bezuinigings-regime. Eigenlijk had de Europese Centrale Bank (ECB) de opbloei in de zuidelijke probleem-landen moeten afremmen met een verhoging van de rente-voet. Maar dat zou tegen het Duitse belang zijn, omdat daar investeringen juist gewenst waren. Het gevolg is een overmatige loon-stijging in het zuiden. Al voor de crisis van 2008 heeft de Europese economie structurele weef-fouten ingebouwd. Het fiscale pact voegt er eentje toe. Sparen, daar is de kat aan dood gegaan. Bouw geen molen om een bak zaad te krijgen.

Vesper stelt, dat het huidige Europese bezuinigings-beleid ten koste gaat van de groei-mogelijkheden. Het zou beter zijn, wanneer Duitsland bakzeil haalt en zou inzetten op een grotere binnenlandse vraag. Dat zou tevens de Zuid-Europese landen helpen (import). Zeker in Duitsland is de hoge staats-schuld niet het gevolg van een verspillende staat. De Duitse schulden-rem, die de structurele staats-tekorten beperkt tot maximaal 0.35%, geeft aan de staat weinig speelruimte. Wel blijven de conjuncturele automatische stabilisatoren behouden. Vesper wil, dat in een recessie er een werkbaar structureel tekort wordt toegelaten6. Volgens hem zal de Duitse schulden-rem er toe leiden, dat de economie minder groeit. Melk de koe, maar trek ze de spenen niet af.

Het fiscale pact zal de Europese landen dwingen in een rigide keurs-lijf van begrotings-discipline. Er is geen ruimte meer voor maat-werk. Het strenge bezuinigings-beleid vanaf 2008 zal voortaan de vaste norm worden. De facto zal de staat geen eigen economisch en financieel beleid meer kunnen doorvoeren. Het gevolg is een verlies aan groei-mogelijkheden. Bezuinigingen zetten een neerwaartse spiraal in werking, die maatschappelijk uitermate ontredderend werkt. Het huis lijdt last, als de schuur brandt. Bovendien acht hij het voorgestelde beleid praktisch onhaalbaar. Het is namelijk onmogelijk om onderscheid te maken tussen de structurele en conjuncturele investeringen. Het pact is rijp voor de vuilnisbak.

Vesper draagt een alternatief aan. Feitelijk komt zij neer op een herstel van het Keynesiaanse beleid, namelijk een begrotings-discipline die rekening houdt met stabilisering en groei. Dat betekent meer loon-ruimte en meer investeringen in infra-structuur. Duitsland heeft hier naar internatione maatstaven daadwerkelijk een achterstand. En stilstaan doet achteruit gaan. Vesper vraagt vooral meer uitgaven voor de onderwijs-sector. De belastingen moeten op peil blijven, omdat de staat niet nòg verder mag worden ingekrompen. Tegen over de extra staats-uitgaven staan door de groei stijgende belasting-inkomsten.

De regering Merkel zet echter in op een kleinere staat, dat wil zeggen gemeten aan de omvang van het BBP, daarin trouwens gestimuleerd door advies-raden. Maar dit wordt een heilloze onderneming, indien daardoor tevens de economische groei hapert. Bak bijtijds en leen geen brood. Bovendien moeten volgens Vesper de belastingen op consumptie worden verlaagd, en die op de vermogens worden verhoogd. De laatst-genoemde is in Duitsland uiterst laag. Ondernemingen kunnen sterker worden belast, wanneer ter compensatie grootmoediger wordt omgegaan met de afschrijvingen. Voorts pleit Vesper voor de financiële transactie belasting.

De huidige Munt-Unie is niet levens-vatbaar. Noodzakelijk is een regeling voor de overdracht vanuit landen met een betalings-overschot naar landen met een tekort. Geen rijker man in dorp of stee, dan die met het zijne leeft in vree. Dat geldt zeker nu de convergentie van landen op zich laat wachten. Maar er is geen supra-nationaal orgaan, dat een dergelijk proces kan regelen. Wat wel mogelijk is, dat is de harmonisatie van de nationale kapitaal-belastingen. Ook zou je een corridor kunnen formuleren voor staats-uitgaven, zoals de sociale zekerheid. Het is te overwegen om een Europese belasting in te voeren. Het Europese Parlement kan dan daarop toezien7.

Vesper concludeert, dat sinds de zestiger jaren daar waar het Keynesiaanse beleid is toegepast er gewoonlijk redelijke resultaten zijn geboekt, ook wanneer de coördinatie gebrekkig was. Omgekeerd heeft het neoklassieke beleid de belofte van toenemende private investeringen niet waargemaakt, met als consequentie dat Duitsland lijdt onder een permanente werkloosheid. Het is daarom aan te raden voortaan weer meer in te zetten op het Keynesiaanse instrumentarium. Beter een mager elleke dan een leeg stelleke.8.

Fries is, als ik mee een oeroud artikel uit de Groninger Universiteitskrant goed herinner, nog lijziger dan het Hollands. In een tweedimensionale grafiek werd de lijzigheidsfactor van talen weergegeven waarbij het Japans (de minst lijzige taal) rechte, korte streepjes had (harde, korte, eenduidige klinkers) en het Fries zeer lange, gebogen strepen (lijzige, lange, van klank veranderende klinkers). Het was zelfs de meest lijzige taal ter wereld, nog erger dan het Hollands. Hoewel het West-Fries ongetwijfeld ook een heel eind komt. Niet eenvoudig voor een zanger, maar “Stag” doet zijn best met het tweedimensionale “Op it waad” (opgave voor tochten kan overigens hier: www.wadlopen.net).