dec 22, 2013

Posted by MerijnKnibbe on dec 22, 2013 | 3 comments

De heer Dijsselbloem blijkt tegen geldschepping te zijn. Tsja. Waar moet je beginnen….

Geldschepping (ik heb het hier over ons belangrijkste geld: giraal geld) is een monopolie van een beperkt aantal banken. Een monopolie van overheidswege. U mag dit niet, pensioenfondsen mogen dit niet en andere banken mogen dit ook niet. Maar bijvoorbeeld de RABO en de ING mogen het wel. Waarbij ze niet eens hun eigen merk op dit geld hoeven te zetten maar het overheidsmerk, Euro, mogen gebruiken! Handig, want als de RABO failliet gaat kunnen deze claims, die ondertussen ook bij andere banken op de rekeningen staan, nog wel als geld worden gebruikt terwijl ‘RABO’s’ dan waardeloos zouden zijn!

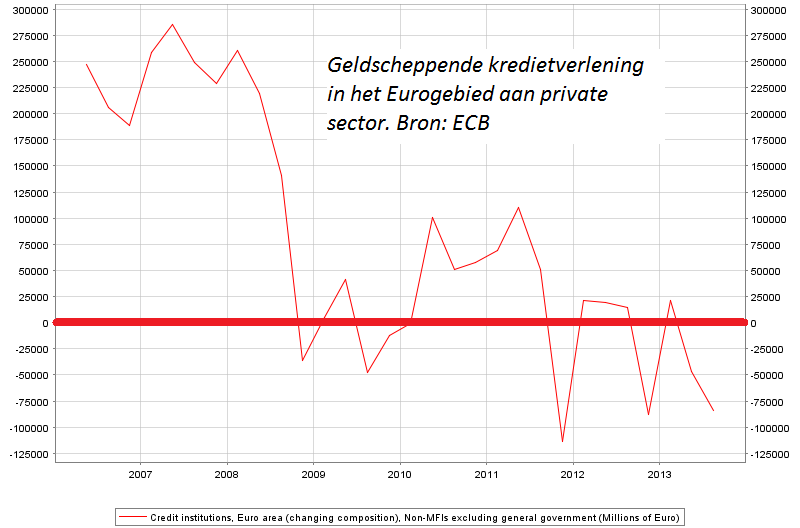

Het monopolie bestaat eruit dat als u geld leent bij deze banken, bijvoorbeeld voor het kopen van een huis, deze banken claims mogen uitgeven met daaraanvast de naam ‘Euro’ waarbij de overheid belooft heeft deze claims 1:1 in te wisselen voor bankbiljetten, indien noodzakelijk. Dat is het geld waar u uw huis mee betaalt. En dat, in dit geval, op de rekening van de verkoper komt. En als die bij de flappentap geld ophaalt, dan koopt hij eigenlijk biljetten met het girale geld dat u samen met de bank geschapen hebt! Dat kan misgaan. En het gaat nu ook mis. De geldscheppende kredietverlening binnen de Eurozone is de afgelopen jaren namelijk gedaald en momenteel zelfs negatief (volgens de ECB gegevens)!

De geldschepping is, in bijvoorbeeld Nederland maar ook in Ierland een aantal jaren geleden ook totaal uit de hand gelopen, maar dan doordat het te snel ging en voor de verkeerde zaken bestemd was (niet voor nieuwe investeringen, maar voor tweede hands spul zoals bestaande woningen), wat leidde tot woningprijsinflatie en kunstmatig hoge inkomens bij de banken. Maar dit uit de hand lopen kwam niet doordat de overheid geld schiep. Dat kwam doordat de private sector geld schiep, vooral in de vorm van hypotheken die vervolgens werden gesecuritiseerd (een soort vestzak/broekzak operatie waarbij De Nederlandsche Bank niet doorhad wat in de broekzak zat – het blijkt een aantal jaren althans niet goed in de monetaire statistieken te zijn gezet). En nu moeten we dus gaan hervormen omdat de private geldschepping uit de hand liep en er vele honderden miljarden aan steun nodig waren om de veel te grote banken veel te groot te houden… Ergerlijk dat Dijsselbloem zich daarvoor leent.

Er is namelijk het probleem dat als schulden, netto, worden afgelost er geld uit omloop verdwijnt, terwijl die hele ‘omloop’ (onder andere het geld op uw spaarrekening!) op de nieuwe geldhoeveelheid is afgestemd. Inderdaad, we zijn veroordeeld tot geldgroei… De maatschappelijke geldhoeveelheid neemt nog wel toe, want er wordt er nog geld overgeheveld van lange termijn spaartegoeden naar betaalrekeningen. Maar strikt genomen zijn dit geen nieuwe claims. Ook wordt er (hoewel dit wat minder wordt) geld uitgeleend aan (vermoedelijk) bedrijven van buiten de Eurozone, wat ook tot een toename van de geldhoeveelheid leidt (ik heb niet helemaal scherp wat er eigenlijk gebeurd).

Maar de ‘binnenlandse’ kredietverlening in de Eurozone neemt af. Wat een risico op deflatie, hogere werkloosheid, nog meer slechte schulden voor de banken en dergelijke met zich meebrengt. Dat, en niet het risico dat er geld geschapen wordt door de overheid, is momenteel het echte huidige probleem.

En die geldschepping door de overheid (of althans, doordat de overheid direct leent bij de geldscheppende banken) is meestal inderdaad een probleem. Maar het kan ook een oplossing zijn, zoals het dat in de jaren dertig was in de VS. De stijging van de geldhoeveelheid die volgens mensen als Milton Friedman een eind maakte aan de meest acute fase van de Grote Depressie werd veroorzaakt doordat de overheid ‘geldscheppend’ bij de banken ging lenen! Dat laatste heeft Friedman zelf overigens nooit naar voren gebracht, maar het was wel zo.

We kunnen de crisis monetair ook anders bestrijden door het geld van de pensioenfondsen niet meer te beleggen, maar door dit te investeren, in de toekomst: energie, infrastructuur, domotica (huishoudelijke electronica voor zorgbehoeftige bejaarden) enzovoorts, enzovoorts. Waarom zouden de pensioenfondsen, nu we die toch hebben, niet de grootste eigenaar van onze bruggen en wegen worden, uiteraard op basis van een duidelijk rendement! Dan jagen we de omloopsnelheid van het geld omhoog.

Maar ook geldschepping door de overheid (waar de centrale bank natuurlijk onderdeel van is) kan tot het arsenaal behoren. Bijvoorbeeld door de deposito’s van burgers en bedrijven te garanderen, met de geldpers, zodat banken geen geld in dode fondsen hoeven te parkeren maar het kunnen uitlenen. Let wel, dat is netto geen geldschepping, want anders waren die deposito’s weg, zoals in Cyprus gebeurd is! En er zijn meer mogelijkheden. Maar daar gaat het nu niet om. Dijsselbloem vecht de oorlog van de jaren zeventig, toen de inflatie inderdaad aan de hoge kant lag. Niet die van nu, een tijd waarin de inflatie niet alleen laag is maar nog steeds daalt. Een slechte generaal.

dec 13, 2013

Posted by MerijnKnibbe on dec 13, 2013 | 1 comment

Steve Keen heeft gelijk. De gangbare economische modellen deugen onder meer niet omdat ze niet realistisch zijn. En met ‘niet realistisch’ doel ik niet op ‘abstract’ zoals een 1:2.000.000 wegenkaart van Frankrijk dat is. Die kaart leidt je naar je doel. Ik doel op: ‘misleidend’, een abstracte kaart waar wegen op staan die er niet zijn en waar wegen die er wel zijn niet op staan. En zo’n kaart brengt ons in de problemen, zoals ook weer duidelijk werd in een reportage van een lezing van Steve Keen in Groningen (tip: Rens van Tilburg).

Keen stelt dat gangbare modellen misleidend zijn onder meer omdat ze:

* vaak een merkwaardig beeld van ons financiële systeem geven, de zogeheten ‘loanable funds theorie’, dat er vanuit gaat dat het de centrale bank is die de geldhoeveelheid bepaalt en dat het gedrag van huishoudens en bedrijven niet van invloed is op deze hoeveelheid.

* en dat de effectieve vraag van bijvoorbeeld de sector huishoudens niet enkel wordt bepaald door het inkomen maar ook door leningen die deze huishoudens opnemen (duhhh…? Nee, helemaal niet ‘duhhh…’ want het eerste is universeel in de economische leerboeken).

Wanneer we naar de economische statistieken kijken – en een van de aspecten van statistieken is dat je zowel op conceptueel als op operationeel en uitvoerend niveau erg goed naar de realiteit moet kijken, omdat je er anders niet in slaagt deze te meten! – dan blijken de ideeën die Steve Keen naar voren brengt anders dan die van de gangbare modellen te sporen met de economische statistiek.

* Wanneer we naar de geldstatistiek kijken, bijvoorbeeld die van de Europese Centrale Bank, dan blijkt dat deze er totaal en 100% en tot en met het concept en de definitie van geld op gebaseerd is dat niet de centrale bank de maatschappelijke geldhoeveelheid bepaalt maar dat de ‘normale’ banken dit geld scheppen, wat ze overigens alleen kunnen doen als u bij deze baken leent. Het model van Steve Keen is hier consistent mee, zeer veel gangbare modellen niet. In vaktermen: de monetaire statistiek is chartalistisch tot op het bot.

* Wanneer we naar de bestedingen kijken dan blijkt hetzelfde. De nationale rekeningen geven, bijvoorbeeld voor de sector huishoudens, de ‘middelen’ en de ‘verandering van schulden’ van huishoudens aan (2012, p. 102 en 103). En daartegenover worden de ‘bestedingen’ en de ‘verandering van vorderingen’ gezet. ‘Verandering van vorderingen’ slaat onder meer op spaargelden. In 2012 bedroegen deze (middelen + schulden) 680 miljard Euro, terwijl de (bestedingen + verandering van vorderingen) 677 miljard. Het verschil wordt veroorzaakt door veranderingen in de boekwaarde van schulden en (vooral) vorderingen. Huishoudens verdienen en lenen en dat geld wordt besteed of gespaard. Zo simpel is het. En de modellen van Steve Keen zijn consistent daar consistent mee.

Om het bovenstaande goed te begrijpen moet beseft worden dat in de praktijk een deel van de huishoudens leent en een ander deel spaart. Ik leen voor de aankoop van een huis, en de verkoper spaart dat (nieuwe) geld.

Nu even gal spuwen: een vakgebied dat vakgenoten die modellen gebruiken die consistent zijn met de meetgegevens ‘heterodox’ noemt, daar moet heel wat aan om-, her- en bijscholing worden gedaan. Of moet de arbeidsmarkt voor deze mensen geflexibiliseerd? Zoals op deze site vaker is gesteld is: ‘investeren’ en niet ‘hakken en kappen’ is natuurlijk de meer toekomstgerichte strategie.

dec 6, 2013

Posted by MerijnKnibbe on dec 6, 2013 | 1 comment

Een REPO is een financieel instrument. Dat klinkt ingewikkeld. Maar dat is het niet. Het is te vergelijken met het aloude pandjeshuis. Je beleent een kostbaarheid, je krijgt daar wat geld voor en je betaalt dat later terug, met rente. Alleen beleen je bij een REPO geen fysieke kostbaarheid maar een financieel bezit. Er wordt wel gezegd dat dit soort financiele instrumenten nieuw zijn. Maar dat zijn ze niet. Evenmin als het pandjeshuis. Een voorbeeld uit Friesland, 1540 (mijn vertaling naar modern Nederlands, archiefstuk Hen-37-236I via :http://www.hennaerderadeel.nl/pages/sub/3/27349/Amswert.html)

Lolcke Hette zoon heeft aan Foecke Goffe zoon en Douue Reijn zoon, als voogden van de kinderen van Hijlck en Bernardus Jouck Sibes, een gulden rente uit zijn landen in de boerderij te Answert verkocht voor 20 gouden florenen op terugkoop van vijf jaren, volgens kwitantie van 17 april 1540.

De voogden van de weeskinderen kopen dus, met 20,– aan geld uit de boedel, voor vijf jaar een deel van de pachtopbrengst van de boerderij ter waarde van 1,– en krijgen de garantie dat ze dit recht in naam van de wezen over vijf jaar weer kunnen verkopen aan de kopers. Het lijkt erg op een lening aan Lolcke, maar ‘gewoon’ lenen op rente mocht niet, van de kerk. Officieel was dit geen interest, maar pacht (vergelijk het engelse woord ‘rent’). Daarnaast was de transactie aan het land gebonden en niet aan de persoon: als het land werd verkocht dan werd deze desti9jds zeer gebruikelijke REPO meeverkocht aan de nieuwe eigenaar. Hoe dan ook: REPO’s zijn net zo min modern als het pandjeshuis.

dec 5, 2013

Posted by EmilBakkum on dec 5, 2013 | 5 comments

Gewoonlijk betekent het verschijnen van een boek-recensie op deze portaal, dat de tekst uitblinkt door een verhelderende en unieke kijk op een economisch of politiek probleem. De lat voor de selectie ligt hoog. Ook Politische Ökonomie des Sozialstaats van de socioloog Heiner Ganβmann voldoet aan de criteria, al zijn helaas enkele zwakten het werk ingeslopen. Het onderwerp, de verzorgings-staat, of in de Duitse taal de Sozialstaat, staat sinds decennia ter discussie. Ganβmann verklaart uitstekend het ideologische en beleids-matige kader, waarbinnen de verzorgings staat is opgebouwd. Voor wie aan de bak wil vat uw recensent zijn boek graag samen, zij het met hier en daar wat kritiek.

Verlag Westfälisches Dampfboot is een alternatieve uitgeverij, die o.a. de werken van Elmar Altvater publiceert. Maar inhoudelijk is Politische Ökonomie des Sozialstaats niet werkelijk radicaal. Integendeel, Ganβmann houdt een academisch verantwoord betoog, waarin hij de noodzaak en bestaans reden van de verzorgings-staat toelicht. Hij steekt zijn politieke mening niet onder stoelen of banken, maar daarmee is niets mis. De positie van de factor arbeid is de rode draad die alle hoofdstukken verbindt. Alleen het zevende hoofdstuk wijkt daarvan af, doordat het ingaat op de diverse pensioen-stelsels. Dat zal wel liggen aan Ganβmanns leeftijd, intussen 69 mooie jaren. Waar het hart vol van is, loopt de mond van over.

Ganβmann constateert, dat in Duitsland sinds lang de belastingen worden verlaagd, terwijl tevens de staats-schulden worden verminderd. Dat leidt vanzelf tot minder staat. Er is geen sterke politieke beweging, die zich verzet tegen dit liberale beleid. Toch zijn er nadelen. Bijvoorbeeld vermindert aldus de ruimte voor de staat om diepte investeringen te doen. De verzorgings staat, die in de gouden jaren 1950-1975 zijn voltooiing vond, wordt versoberd. Er is voldoende rijkdom om hem op peil te houden, maar de maatschappelijke bereidheid is afgekalfd. Ik ben mild, zei de voerman, en hij gaf een valse stuiver aan vijf bedelaars.

De verzorgings staat is onmisbaar, omdat het vrije kapitalisme van de negentiende eeuw maatschappelijk onhoudbaar is. Hij kan evenwel vele vormen aannemen. Ganβmann bekijkt er drie, die voortkomen uit het liberalisme (het Angelsaksische model), het conservatisme (het traditionele model), en de sociaal-democratie (het scandinavische model). De keuze voor een bepaald model hangt af van de krachten verhouding tussen de democratie (de politiek), de plutocratie (rijke private groepen), en de autocratie (het bestuurlijke apparaat). De machtsbases van de drie concurrerende systemen zijn respectievelijk het volk, het kapitaal en de staat. In werkelijkheid wordt het land natuurlijk altijd bestuurd door een mengvorm van de drie systemen.

Ganβmann ziet mondiaal een beweging in de richting van de logica van de plutocratie. Dat baart hem zorgen, want de mens is meer dan een homo economicus. Vrije markten doen onvoldoende recht aan al de menselijke behoeften. Bijvoorbeeld draagt de verzorgings staat bij aan de verkleining van de existentiële risico’s voor de mensen. Vaak leiden markt-mechanismen tot een sub-optimaal resultaat, omdat zij onverenigbaar zijn met overleg of samenwerking. Een woord op zijn pas is zo goed als geld in de tas.

Nu hoeft de sociale zekerheid niet per sé te worden aangeboden door de staat. Er zijn alternatieven, en die verklaren de pluriformiteit van de diverse nationale systemen. Zekerheid kan worden geboden door private verbanden of door de staat. Vereist is enkel een stabiele structuur, die aan het volk een systeem-vertrouwen geeft. Voor het individu gaat het om een herverdeling van zijn inkomen gedurende zijn totale levensloop. Ganβmann geeft de voorkeur aan overheids arrangementen, omdat de staat bij uitstek de herverdeling kan afdwingen. De staat kan altijd belasting heffen en zo de kosten dekken. Het boek behandelt hier enkele technische problemen zoals externalisering en het principal-agent probleem.

De democratie stelt het gewenste niveau van sociale zekerheid vast. Volgens het achter liggende principe zijn mensen- en burger-rechten pas gegarandeerd, nadat ook de sociale rechten zijn gewaarborgd1. Bovendien corrigeert de staat de verdelings fouten van de “vrije” markt. Een duurzame economische groei is niet bij voorbaat verzekerd, omdat de factor arbeid niet de factor kapitaal kan dwingen tot het doen van investeringen (nodig voor groei)2. Wel kan de arbeid bij uitblijvende investeringen een hoger loon-peil opeisen. Ganβmann noemt dit maatschappelijke touw-trekken het K-spel. Het meeste krakeel is om te weinig of te veel. Het institutionele raamwerk legt de spelregels vast. Dat raamwerk is ook zelf het onderwerp van de politieke strijd.

De economisch inactieven zijn de niet-spelers van het K-spel. Zij krijgen hun inkomen via de verzorgings staat. Ondernemingen willen besparen op hun loon-kosten, en zien daarom graag enige werkloosheid. Ganβmann beroept zich hier op het denken van de beroemde econoom M. Kalecki! De werkloosheids uitkering verzacht het waren-karakter van de factor arbeid. Het is solidariteit binnen een klasse, en een risico-afdekking. Daarnaast kan de staat op een Keynesiaanse manier de economie stimuleren, en daarmee tevens de werkgelegenheid. Gedurende enige decennia droomden de economen zelfs van een fijn-sturing van de toekomstige conjunctuur. Mist heeft vorst in de kist.

Volgens Ganβmann is het Keynesiaanse beleid stuk gelopen op de mondialisering. Het lukt niet meer om de economie te coördineren. Daarom wordt er bakzeil gehaald. In vaktermen: de vraag-sturing wordt vervangen door een aanbod-sturing. Een toenemende werkloosheid ondermijnt nu de betaalbaarheid van de verzorgings staat. Wegens de mondialisering wordt het steeds moeilijker om ondernemers te bewegen tot investeringen (althans in Europa). Kapitaal wordt weer schaars. Daardoor is in Duitsland en Frankrijk de werkloosheid aanzienlijk gestegen, en komen velen niet meer aan de bak. Vervolgens zijn de sociale voorzieningen versoberd. De verzorgings staat wordt steeds meer voorgesteld als een probleem in plaats van een verdienste. Hij wordt star genoemd, een misbaksel.

Ganβmann werpt tegen, dat flexibiliteit óók kostbaar is. Slechts worden de kosten dan elders neergelegd, namelijk bij de werknemers!3 Juist dankzij de starheid krijgen werknemers de kans om zich aan te passen bij veranderingen! Dat maakt de werkgelegenheid duurzamer. Een goede en nuttige vrucht rijpt nimmer in de vlucht. En een pijp tabak verlet niet. Vooral het scandinavische model slaagt er in om flexibiliteit en zekerheid goed te combineren. Het hanteert een actief arbeids-markt beleid. Anderzijds twijfelt Ganβmann aan het nut van goedkope arbeid, de liberale oplossing. Dat trekt simpelweg het loongebouw omlaag. Hij wil een Europees gecoördineerde vraag-sturing.

Na al deze intrigerende en scherpzinnige verhandelingen vallen de laatste hoofdstukken van het boek een beetje tegen. Zoals is aangekondigd analyseert Ganβmann hier de pensioen-systemen. De pensioenen kunnen worden betaald door een hoofdelijke omslag van de werkenden, of door een kapitaal dekking. Een voordeel van de kapitaal dekking is, dat je via het rendement ook buitenlandse werkenden kunt laten bijdragen aan onze pensioenen. Ganβmann werpt tegen, dat die buitenlandse inkomsten altijd risico-vol en speculatief zullen zijn. Per saldo prijst hij het omslag stelsel aan, net zoals uw recensent4. Echter zijn argumenten kunnen slechts half overtuigen, zodat voorzichtigheid is geboden. De koe vergeet al gauw, dat ze maar een kalf is geweest.

Het laatste hoofdstuk over de mondialisering en de Europese markt behandelt de inrichting van het financiële en monetaire beleid. Op supra-nationaal niveau zal men opnieuw moeten kiezen voor een model van sociale zekerheid. Op zich geeft Ganβmann hier een belang wekkende analyse, maar zijn uitleg is lastig te volgen. Als uw recensent hem goed begrijpt, gebruikt hij het zogenaamde monetaire trilemma, de monetaire beleids driehoek. Zijn uiteenzetting wijkt hier merkwaardig af van wat gebruikelijk is5. De essentie is opnieuw de afwijzing van liberale oplossingen.

Aangezien de sociale zekerheid de opgave van de natie-staten is en blijft, hoeft de Europese Unie haar “wederkerigheid” niet te bewijzen aan het volk. Op Europees niveau blijkt geen maatschappelijke convergentie op te treden, omdat de nationale politieke en culturele obstakels te groot zijn. Dat belet ook, dat het succesvolle scandinavische model zich verspreidt over alle lid-staten. Gegeven deze situatie voelt Ganβmann meer voor een Europees Bretton Woods systeem (met een gereguleerd kapitaal verkeer) dan voor een Europese federatie. Internationaal moet het besef groeien, dat de verzorgings staat reële voordelen biedt. Vaak kan worden bespaard op economische (transactie) kosten, als de concurrentie wijkt voor samenwerking. Dat is een mooie slotzin. Met passen en meten wordt veel tijd versleten, maar wie het niet doet, doet zijn werk niet goed.

- In het essay Een partijtje schaak legt Lambert Giebels de volgende woorden in Marx’ mond (p.49): “Jij spreekt van vrijheid, Bakoenin. Je bedoelt échte vrijheid, neem ik aan, gelijke vrijheid en vrijheid voor iedereen. Maar wat hebben die constitutionele vrijheids-rechten van de liberalen opgeleverd? Wilde Bakoenin zich dáárvoor soms inzetten, voor die droits de l’homme en die droits du citoyen? Burger-rechten noemden die filisters ze. Ja, inderdaad, een schild voor henzelf, de burgers, van waarachter ze de mens – de proletarische mens -rustig konden blijven uitbuiten, nu met de wet in de hand!”

- En Lous Paul Boon schrijft op p.13 van De Kapellekensbaan: “Mijn confrater Johan Brams zei me dat er een algemene malaise is, niemand gelooft nog in iets of begeeft zich aan een groot werk, de rijke mensen bouwen geen roten werkmans huizen meer maar kopen zich autos in serie, en de arme mensen die zelf geen geld hebben om zich een kotje-huizeke te bouwen kruipen bij elkander op kamers of in nood-woningen van de Staat – voorlopig voorlopig, gelijk alles voorlopig is, god en de mensen en de wereld en het atoom tijdperk en de romankunst – en de bouw nijverheid ligt stil”.

- Wat illustreert beter dan een goede bak? Werkgever: “Kunt u een baan met veel variëteit aan?” Sollicitant: “Dat zou ik denken! Ik heb acht verschillende banen gehad in de afgelopen drie maanden!”

- Het Nederlandse systeem is een combinatie van omslag (AOW) en kapitaal dekking. Rationeel hebben beide bronnen hun voors en tegens. Hoe dan ook staan de pensioen gerechtigden en de loon afhankelijken tezamen geplaatst voor het verdelings vraagstuk van het nationale product. De werkenden zullen de bejaarden niet gauw in de steek laten, want zij zien daarin emotioneel hun ouders èn hun eigen toekomst. Bij kapitaal dekking hebben de gepensioneerden erg veel macht, en misbruik daar van wordt verleidelijk. Die op goud staart, verblindt zijn gezicht. Er dreigt geknor aan de volle bak, en dat veroorzaakt nodeloos maatschappelijke spanningen. Daarom voelt uw recensent weinig voor kapitaal dekking.

- Het monetaire trilemma onderscheidt drie financiële beleids keuzen: (1) monetaire beleids autonomie, (2) wisselkoers stabiliteit, en (3) vrij kapitaal verkeer. Het trilemma zegt dat altijd slechts twee van deze drie keuzen haalbaar zijn. Het Bretton Woods systeem koos voor (1 & 2), de Euro zone voor (2 & 3), terwijl mondiaal nog (1 & 3) gelden. Zie p.64 in Geld zonder grenzen (2000, Wiardi Beckman Stichting) onder redactie van B. Hogenboom.