aug 29, 2012

Posted by MerijnKnibbe on aug 29, 2012 | 1 comment

Ik begin steeds beter te begrijpen hoe het kon dat de banken zulke enorme fouten gemaakt hebben. Ze hebben het allemaal echt niet begrepen. En ze doen dat nog steeds niet, althans als je de opmerkingen van Han de Jong, hoofdeconoom van de ABN/AMRO, serieus neemt.

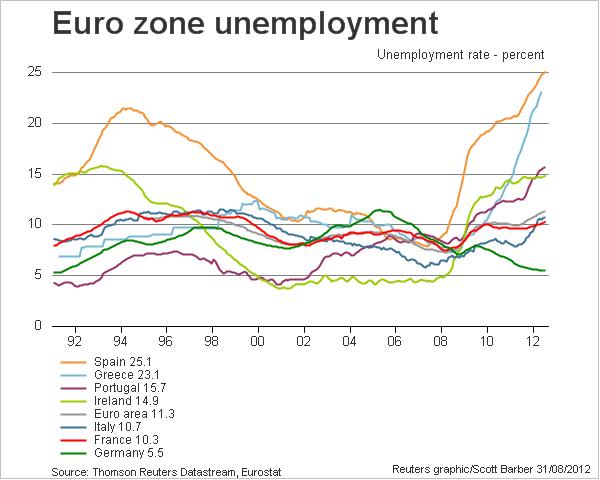

Volgens dit bericht is Han de Jong, hoofdeconoom van de ABN/AMRO en de helft van het jaar woonachtig in Ierland, ten eerste van mening dat Ierland zich hersteld heeft van de klap. Wat zegt U? Je mag van een man met de verantwoordelijkheden van De Jong verwachten dat hij, elke ochtend, eerst inlogt op bijvoorbeeld de site van het Ierse Bureau van de statistiek, waar bijvoorbeeld dit uitstekende overzicht van de Ierse economie op te vinden is. En het is nog steeds kommer en kwel, in Ierland. Een torenhoge staatsschuld (die nog steeds snel groeit), oplopende werkloosheid, emigratie, een bedroevende exportprestatie en ga zo maar door. En nergens in de Ierse statistieken is iets terug te vinden over de loonkortingen van 20% waar de heer de Jong het over heeft…

Verder bereidt hij de geesten voor op een mogelijke loonkorting van 10% in Nederland. Dit zou echter fataal zijn voor de bestedingen, en daarmee voor de economie. Voor onze exportpositie is het beslist niet nodig en de consumptie neemt al af, vooral door de dalingen van de woningprijzen (zie De Nederlandsche Bank). Dalingen die er niet echt minder op worden, zacht gezegd. Nogmaals: het is remmen in de grindbak.

Maar wat vooral opvalt: een 10% loonkorting is zo ongeveer het slechtste dat de ABN/AMRO kan overkomen. Er zijn nu al toenemende problemen met restschulden en hypotheken die onder water staan. En met mensen die in allerlei trajecten terecht komen. Gezien de berekeningen van het CPB (afnemende koopkracht in de komende twee jaar) zal dit erger worden, zelfs als de werkloosheid niet nog sterker gaat stijgen dan nu al het geval is. En een 10% korting op de lonen zal dit alles veel, veel erger maken. Ik sluit niet uit dat honderduizenden huishoudens dan zwaar in de problemen komen met hun hypotheek. En in het kielzog hiervan zullen banken honderduizenden malen tienduizenden euro’s moeten afboeken – als het al geen miljoen maal honderduizend euro wordt. Het is opmerkelijk dat de hoofdeconoom van de ABN/AMRO dat niet blijkt te beseffen.

Samenvattend: in kort bestek geeft Han de Jong te kennen dat hij niet op de hoogte is van de conjuncturele situatie van Ierland, de structurele situatie in Nederland niet begrijpt en geen kaas gegeten heeft van de theorie van “schulddeflatie”. Ik begin inderdaad steeds beter te begrijpen hoe de banken, met dit soort hoofdeconomen, in de problemen zijn geraakt.

Overigens – volgens een tweet van dezelfde heer de Jong hebben we al 100 jaar hypotheekrente-aftrek, dus: “what’s the problem”. Simpel. Bij een prijssubsidie hoort, als je een markt niet wil laten exploderen, aanbodrantsoenering. En met de deregulering van de hypotheekmarkt is die aanbodrantsoenering in toenemende mate afgeschaft. Mensen gingen zelfs lenen om hun overdrachtsbelasting te financieren. Lenen om je belasting te betalen. Dan sta je niet op het hellende vlak, dan ben je er echt al van afgegleden (let op: dit is een micro-economische opmerking. Macro-economisch kan lenen soms zeeeer gewenst zijn – maar dan nog zijn het niet de huishoudens die moeten lenen voor hun belastingen. Absoluut belachelijk dat dat goedgekeurd werd, door DNB en het ministerie van financiën). En de banken stonden erbij en keken er niet alleen naar, maar stimuleerden het. Gevolg: 14,3 miljard hypotheekrente-aftrek, in 2011. Twee keer zoveel als in 2000. Een explosieve ontwikkeling. Goed voor de banken, natuurlijk. Maar slecht voor ons.Terug naar dan wel afschaffing van de prijssubsidie – of een veel sterkere rantsoenering van het hypotheekaanbod. In beide gevallen zullen de woningprijzen overigens verder dalen. Waarmee de consumptie onder druk blijft. Omhoog, die lonen!

En o ja, de ABN/AMRO is een staatsbedrijf. Leve de Balkenende-norm. Omlaag, die lonen (bij de banken).

aug 27, 2012

Posted by MerijnKnibbe on aug 27, 2012 | 0 comments

Introductie

Sinds enkele maanden zit ik in een panel van ECB-staarders, niet in mijn eigen land maar als (onbezoldigd) medewerker van het Duitse Handelsblatt. Mijn beleidsaanbevelingen moet u, omdat ik geen uitvoerende of besluitvormende verantwoordelijkheden heb, maar voor kennisgeving aannemen. Mijn analyse is echter in die zin van belang, vind ik, omdat deze, meer dan gebruikelijk, gebaseerd is op het perspectief van de economisch-historicus, waarbij ik een meer dan gemiddelde kennis van de Eurostat-statistieken heb. Ik ben nog steeds een van de weinige econo-bloggers die min of meer systematisch vanuit de gegevens voor individuele landen naar patronen probeer toe te werken. Deze focus op individuele landen bracht mij, min of meer toevallig, in aanraking met de analyses van de ECB, die zeker onder Trichet nogal dogmatisch op de Eurozone als totaal gericht was en (helaas) de monetaire en inflatoire ontwikkelingen binnen individuele landen (woningprijzen…) per definitie van minder belang achtten. Mijn Handelsblatt-analyse van deze maand:

De hoge rente in ‘de periferie’ van de Eurozone heeft een politieke doelstelling, geen economische.

Op 12 september zijn de Nederlandse verkiezingen. En gisterenavond was Mark Rutte, waarnemend premier, er tijdens het lijsttrekkersdebat, klip en klaar over. De hoge rente in de perifere Eurolanden heeft een politiek doel, geen economisch doel. Het doel van deze rentes is, volgens hem, om bepaalde landen te disciplineren (waarbij, terzijde, veel van deze landen recentelijk het begrotingstekort veel sterker hebben teruggebracht dan de triple-A landen Nederland en Finland, http://www.luxetveritas.nl/blog/wp-content/uploads/2012/06/Tekorten21.png). Volgens Rutte moet de ECB daarom geen obligaties opkopenop de secundaire markt (door hem abusievelijk “het opendraaien van de geldkraan genoemd”), omdat dit de rente in de perifere landen omlaag kan brengen… Echter, iedereen die wil dat deze landen de buikriem nog meer aanhalen wordt aangeraden de Eurostat-gegevens over de detailhandelverkopen, de werkloosheid, de economische krimp, emigratie of wat dan ook te raadplegen.

Het is zonder de minste overdrijving de grootste economische ramp in vredestijd die Europa sinds tachtig jaar getroffen heeft.

Aandringen op het nog strakker aanhalen van de buikriem is het aandringen op een nog diepere crisis – bedenk dat de geldhoeveelheid in landen als Ierland en Griekenland al met 30% is gedaald (M-3 exclusief contant) terwijl het tempo van afname momenteel toeneemt.

Wanneer we echter naar recente besluiten en opmerkingen van de ECB kijken dan lijkt de ECB het fundamenteel oneens te zijn met Mark Rutte. De bank gebruikt zijn onafhankelijkheid steeds meer om het belang van de rente als een economische in plaats van een politieke variabele te benadrukken, waarbij, volgens de wijsheid van de economische handboeken, natuurlijk geldt dat landen in een hevige crisis een lage rente nodig hebben. Ook benadrukt de ECB – en dit is een belangrijke breuk met het Trichet-verleden! – dat financiële stabiliteit niet gegarandeerd wordt door alleen een lage en stabiele inflatie en dat het garanderen van stabiliteit een onafhankelijk mandaat en een onafhankelijke taak van de ECB is. waarbij ik ‘financiële stabiliteit’ zoals nu gedefinieerd door de ECB begrijp als een situatie waarin geen kapitaalvlucht optreed en waarbij de spreiding tussen de renteniveaus binnen redelijke grenzen blijft. Gezien de torenhoge en nog steeds stijgende werkloosheid in Zuid-Beuropa in combinatie met het nog steeds dalende BBP is deze ontwikkeling niet alleen wenselijk maar ook noodzakelijk. Zie ook deze IMF studie voor de opmerking dat eerdere fiscale consolidaties vrijwel altijd verzacht werden door lage rentes! In de Eurozone is momenteel het tegenovergestelde het geval.

Om de nieuwe ECB politiek mogelijk te maken zal de ECB obligaties moeten opkopen (overigens een zeer traditioneel instrument: de zogeheten open markt politiek, zoals zelfs de conservatieve houwdegen Martin Feldstein volmondig toegeeft). Om geloofwaardig te zijn zal dit in principe onbeperkt moeten zijn. Theoretisch kan de bank zelfs obligaties van land A verkopen en van land B verkopen. Ook zullen er duidelijke doelstellingen moeten zijn voor de maximale rente-spreiding, gebaseerd op de rentes in individuele landen: een (gewogen) gemiddelde rente als doelstelling heeft het nadeel dat de rente van individuele kleine staten dan veel meer kan fluctueren dan die van grote staten. Gezien de deplorabele staat van de Eurozone is een verdere verlaging van de rente overigens wenselijk, zonder dat we er van mogen uitgaan dat dit de problemen zal oplossen, overigens. Landen met meer dan 20% ‘brede’ werkloosheid (in feite alle ondersteunde landen, http://rwer.wordpress.com/2012/04/19/broad-unemployment-across-europe-2010-and-2011/ ) hebben niet alleen extra vraag nodig maar tien tot twintig jaar van Schumpeteriaanse groei. In de onderscheiden landen zal per land een verschillende politiek nodig zijn om dit voor elkaar te krijgen. Maar een lage rente zal daarbij helpen – en financiële stabiliteit is zelfs een noodzaak. Bedenk overigens ook dat in Duitsland, nadat de “Einz zu einz” omwisseling van de Oost-Duitse mark tot een grove overwaardering van de “gemiddelde” mark leidde, ongeveer 15 jaar van milde “interne devaluatie”heeft nodig gehad voordat de huidige fase van (sterk diensten- en zorggerichte!) Schumpeteriaanse groei kon aanbreken… http://www.luxetveritas.nl/blog/wp-content/uploads/2012/07/Gerned31.png

En voor de heer Wilders: als we geld terug willen krijgen dan zal dat alleen kunnen van een welvarend Griekenland.

aug 27, 2012

Posted by MerijnKnibbe on aug 27, 2012 | 0 comments

We hebben het gisterenavond, tijdens het lijsttrekkersdebat, weer kunnen horen van onze premier: de rente van de ECB is geen economische maar een politieke variabele, bedoeld om landen onder druk te kunnen zetten. Kijkt de ECB daar, onder Mario Draghi kijkt de ECB daar in toenemende mate anders tegenaan? Lees mee met Erwan Mahe.

The ECB lowers our expectations

20 August 2012

I haven’t written much of late. After all, I was on vacation and didn’t want to put a jinx on the current Risk On movement we had been expecting since June/July. Yes, I know this attitude doesn’t have much to do with the “Theory of Efficient Markets,” but is there anyone out there who truly believes in them these days?

However, the ECB’s denial this mid-afternoon calls for me to respond in writing since it is important and justifies a temporary peak on Risk On assets, which pushed our clients to take profits on their large beta bets (financial shares) and hedge their short Bund positions. This morning, we even had a little luck in setting up long strategies on Bund via options (call spreads and October call Flies), but for technical reasons. (See however in the Asset allocation part at the end of this letter why Asmussen’s statements should prevent anyone to put any Risk OFF trades on)

Here is the ECB statement verbatim:

As regards today’s reporting by the magazine Der Spiegel, please be informed that the following statement can be attributed to an ECB spokesperson. It is free for immediate reporting.

“1. It is absolutely misleading to report on decisions, which have not yet been taken and also on individual views, which have not yet been discussed by the ECB’s Governing Council, which will act strictly within its mandate.

2 As far as recent statements by government officials are concerned, it is also wrong to speculate on the shape of future ECB interventions. Monetary policy is independent and undertaken strictly within the ECB mandate.”

This sort of announcement is sufficiently unusual for it to be highlighted since it is rare indeed for the ECB to feel the need to respond to a press report.

It is true that the article in question from Spiegel, published Sunday, which presented itself as a pre-announcement of the ECB’s decisions, was both a demonstration of boldness, long since abandoned by those who used to try and predict ECB decisions in recent years, and utterly wacky.

The report started from the premise that the European Central Bank was ready to use the infinite size of its balance sheet, a bit like the Swiss National Bank did to block the Swiss franc at €1.20 by purchasing all Eurozone government bonds which exceeded a certain yield spread vis-à-vis German bunds.

While such a measure is theoretically possible, given that the ECB indeed has no limit in the amounts in can use in this type of operation, two factors lead me to believe that it will announce no such measure on September 6th.

A. The ECB will initially limit any intervention to the short segment

Its intervention will logically focus on the short end of the yield curve because that is where it must begin to restore its monetary transmission channel. I wrote extensively on this matter last December, so I will just state here that it is a matter of “monetary mechanics”.

Contrary to what its bylaws may lead one to believe, the ECB really has no direct control on the quantity of money in circulation in terms of M3, which it initially wanted to keep around 4.5% per annum. We have already demonstrated just how much they failed, given that it oscillated between 5% and 14% (!) from 2001 to 2007 before plunging to 0% in 2009 and 2010 and then finally climbing to just +3.2% in 2012. The ECB does not control monetary creation. Money is endogenous and, in practice, it is commercial banks that determine changes in the quantity of money in accordance (or not) with credits (as in “loans make deposits”)!

As a consequence, the ECB can only indirectly control the quantity of money via changes in benchmark interest rates to influence the cost of loans granted by banks and thus the economy’s aggregated demand and changes in inflation.

That said, in order for this type of move to be effective, the monetary transmission channel must be functional, which means that the changes made in benchmark interest rates must spread to the other relevant market rates and extend to the entire length of the yield curve.

Given this outlook, the ECB’s initial moves must focus on the short end of the curve. That is what it did with the LTROs and its reductions in benchmark interest rates, which led to a major decline in the 3-month Euribor from 1.60% in October 2011 to 0.32% today and 0.22% anticipated for December 2012 to June 2013.

But the Euribor rates, which ire supposed to reflect the interest rates at which banks with surplus reserves grant unsecured loans to banks in need of liquidity, are totally out of whack, since banks are no longer lend without collateral.

Due to the vicious sovereign debt/bank balance sheet situation cycle, commercial banks in the Eurozone have in fact become completely dependent on the financial soundness of their country. Not only are loans made to the economy calculated on the basis of a government + a margin but commercial banks also have structurally (Basel III) a large stock of short-term government bills in their portfolios, many from their own country.

As such, when sovereign debt interest rates take off (Spain, Italy), loans to the economy mechanically become more expensive and bank balance sheets find themselves in a delicate situation, further restricting credit access (deleveraging).

Given the conjuncture of these two factors, in accordance with its mandate, it is necessary for the ECB to do some housecleaning on the short end of the curve of distressed Eurozone countries, especially since they are the most in need of the lowest real interest rates but are being hard hit by the highest ones!

B. The ECB will not take into account the level of spreads vis-à-vis the Bund

This scenario advanced by Spiegel, among others, is based on no macro foundation but on old “vows of uniformity” which have long since been superseded by events.

As we saw, above, what interests the ECB is that its benchmark interest rate decisions impact the short end of the curve. The important spread is thus not that between the BTP or the “Bonos” and the bund, but that between these sovereign rates and the refi rate!

In normal times, the latter spread may vary depending on expectations of changes in benchmark interest rates, but in the context of a monetary floor policy (ZLB) in the foreseeable future, it should be stable and close to 0. That means sovereign debt interest rates on 2-year maturities at around 0.75%. Even that is high in the current economic context and justifies that the ECB lower further its key rates, with 2-year rates in Japan, the US and GB amounting to just 0.10%, 0.28% and 0.16%, respectively.

The interest rates on German government debt falling into negative territory is just as aberrant and simply reflect the flight to safety, which is analogous to similar shifts on German and Danish debt, but inconsistent with the current economic situation in Germany. That country’s economy is the most buoyant of the Eurozone and, from a purely monetarist standpoint, that is precisely the country where interest rates should be highest!

The constraints of the euro have changed things and I suspect that the other Eurozone countries are delighted that Germany is benefiting from such an ultra accommodative interest rate climate since that can only help resolve certain intra-zone disequilibria (inflation differentials and saving/consumption mix).

The ECB will thus set targets for its interventions on the short end of the curve, no spread target vis-à-vis the German benchmark but absolute rates depending on its monetary policy target points.

Without going so far as to bring 2-year Spanish and Italian rates to 0.75%, it could very may bring them down to below 2%. Today they are 3.04% in Italy and 3.58% in Spain. Such a decline in sovereign debt interest rates for these countries will have a major positive impact on the balance sheets of domestic commercial banks, thereby magnifying the program’s impact on their domestic economies.

C. Further comment with no small dosage of irony

Given that, in exchange for a bailout from the ECB, these countries (Spain and Italy) must carry out “light” reform plans, why wouldn’t the ECB intervene in the same way on the short-term government debt markets of countries which have already agreed to “heavy” reform plans (Portugal, Greece, Ireland)?

To not do so would be theoretically (and morally) totally unjustifiable and doing so would enable those countries to return earlier to primary market thus reducing the load from the backs of their “official” lenders. And it would have the same positive impact on domestic banks. We could thus go from a vicious circle to a virtuous one!

That is all I have to say for today. I realize that I am taking a chance by predicting what the ECB will or will not do, but I have to do find usage for those thousands of hours of theoretical research (did you notice that I changed the adage in the Thaler’s Corner banner today?). After all, pretension is my only defect, right?

(Ha! ha!)

As a bonus, check out this updated graph of aggregate 2-year interest rates for the Eurozone. This is the same graph I used in December for the study on the “Monetary Transmission Channel”.

aug 24, 2012

Posted by MerijnKnibbe on aug 24, 2012 | 6 comments

Op 20 augustus publiceerde Ewald Engelen een verdediging van de opmerking van Emile Roemer dat de 3% grens van het tekort van de overheid niet heilig was. Hij doet dat op basis van een methode die weinig Nederlandse economen beheersen: vanuit de situatie in een groot aantal individuele landen toeredeneren naar patronen van een totaal, waarbij dit totaal geen ‘gemiddelde’ of optelsom is maar een soort kaleidoscoop. Hij stelt daarbij dat de fixatie op de overheidsfinancien het overheidstekort als oorzaak en oplossing van de crisis niet terecht is. Speculatieve kredietverlening, mede mogelijk door kapitaalexport uit landen als Frankrijk, België en Duitsland, en woningzeepbellen in Spanje, Ierland maar ook Hongarije hadden volgens hem meer te maken met de oorzaak van de crisis. Een geforceerde verlaging van het overheidstekort zal in de huidige conjuncturele fase (uiteenspatten zeepbellen, problemen met de balansen van huishoudens, overheden en banken, afnemend vertrouwen, dalende productie) de situatie alleen maar erger maken. Uiteraard is dit een impliciete (en misschien onbewuste) ontkenning van ‘De wet van Say’- in een situatie waarin een plotselinge bestedingsuitval is door het ‘opeens’ wegvallen van grotendeels met schuld en dus grotendeels via bancaire geldschepping gefinancierde bestedingen (woningbouw, eventueel overige investeringen en bestedingen aan duurzame consumptiegoederen zoals keukens en caravans) kun je het vergeten dat de overige bedrijfsinvesteringen, de export of de consumptie van huishoudens dit bestedingsgat vullen – zeker als de balansen van allerlei macro-economische spelers niet op orde zijn, juist door de met de crisis gepaard gaande prijsverlagingen van: in dit geval woningen. Dit was het essentiële punt dat Keynes zo scherp aanvoelde in de jaren dertig (en die leidde tot de grote fout van Friedrich Hayek, die in eerste instantie dacht dat meer sparen de zaak wel zou oplossen – remmen terwijl je al stilstaat in de grindbak. Anders dan Keynes voelde Hayek niet aan dat de investeringsquote blijvend op het hoge niveau van de jaren twintig zou moeten komen te liggen, de negentiende eeuw was voorbij. Zie ook het herstel tijdens en na de oorlog). Zie voor de relatie tussen schuld- en geldcreatie de ECB-statistieken.

Heeft Ewald gelijk? Op deze site worden we niet gelukkig als economen recente cijfers niet blijken te kennen, onzorgvuldig omgaan met begrippen of niet op de hoogte zijn van elementair boekhouden. Gelukkig krijgen we van het werk van Ewald een veel warmer gevoel – hij kent zijn cijfers wel. Laten we een aantal (soms zeer) recente publicaties erbij nemen:

1. De woningbouwzeepbellen (‘malinvestements’, in de terminologie van de Oostenrijkse economen). Eurostat heeft nieuwe gegevens gepubliceerd over de bouw in Europa (23 augustus) . Deze is in Ierland teruggelopen tot 21% (!?!) van het niveau van 2005 en in Spanje naar ruim 40% van dit niveau en in Hongarije, Portugal en Slovenië tot ongeveer. Waarbij de omvang van de bouwnijverheid (% BBP) juist in deze landen rond 2005 enorm groot was, de bekende zeepbel. En in Ierland zelfs bizar groot – dat idee van die rationele kapitaalmarkten, daar moet toch iets niet van kloppen.Terzijde – in Nederland was (en is) natuurlijk sprake van een woningprijszeepbel. Gelukkig heeft onze regelgeving ons gered van een woningbouwzeepbel zoals in Spanje en Ierland. De onevenwichtigheid vond hier ‘slechts’ plaats in de kantorenmarkt. Zorgvuldige besluitvorming leidt kennelijk tot een rationelere marktwerking, hoewel dat in de huidige neergang minder het geval is (er moet meer gebouwd, maar in plaats daarvan gebruiken we de huuropbrengsten nu om de zakken van de Vestiabankiers te spekken). In ieder geval: (het uiteenspatten van) de woningzeepbel is in verschillende landen wel degelijk oorzaak van de crisis. Terzijde – een van de kenmerkende aspecten van het proces van ‘moderne economische groei’ dat nu tussen de 450 en 150 jaar geleden begon, in Europa, is het op de zeer lange termijn steeds maar toenemende belang van bestedingen aan ‘wonen’, in brede zin (dus inclusief water, energie, meubilair enzovoorts). Het is dus niet zo dat de sector ‘wonen’ een ouderwetse sector is, die steeds minder belangrijk wordt in een moderne economie. INTEGENDEEL.

2. Een andere manier om de bouwproblemen in beeld te brengen is te kijken naar de omvang van de terugval van de investeringsratio van huishoudens (voornamelijk woningbouw) als percentage van het BBP, Eurostat, 17 augustus. Deze belangrijke bestedingen zijn in alle landen van de EU gedaald, in een aantal landen (Ierland, Spanje, de Baltische staten, Hongarije) zelfs dramatisch. Alweer: woningbouwproblemen. Opmerkelijk: nu de zeepbellen geknapt zijn is Nederland met Finland het EU land met de hoogste investeringsratio, wat uiteraard veroorzaakt wordt door de hypotheekrenteaftrek. Opmerkelijk overigens: de sinds 2005 verdubbelde bouwnijverheidsproductie in Polen.

3. De kapitaalstromen van de betalingsbalans (dus niet alleen de lopende rekening, ook ‘die andere rekeningen’ en, zeer nuttig, de lopende rekening opgesplitst in goederen, diensten en inkomens). Alweer gegevens van Eurostat, 12 juli, zij het dat het hier niet de werkelijke stromen betreft maar de saldi. Hoe dan ook: er zijn nogal wat extreme schuldenposities opgebouwd.

4. Een recent artikel (23 augustus) op Voxeu dat stelt dat export niet zozeer een relatie heeft met de relatieve macro-economische productiviteit maar met de productiviteit van individuele bedrijven, die weer veel te maken heeft met goed personeel (maar is dat personeel eigenlijk niet ‘het bedrijf’…). Anders gezegd: loonmatiging loont alleen als er al een goede exportindustrie is, en dan is het meestal niet nodig.

5. Het IMF, juli 2012 dat berekend heeft dat bezuinigen tijdens een crisis net zoiets is als: remmen in de grindbak.

Ewald heeft dus, omdat hij verstandige methodes gebruikt en de cijfers kent, helemaal gelijk. We zitten in de grindbak. Om eruit te komen zullen we niet moeten remmen – maar gas geven, met een laag toerental. En sommige landen zullen eruit getakeld moeten worden, in plaats ze te bedelven onder meer grind.

P.S. – natuurlijk wordt de crisis aangegrepen om de sociale zekerheid te ontmantelen, zie de pensioenen in Griekenland die nu voor de derde keer met dubbele cijfers gekort gaan worden. Dat is de werkelijke bijl aan de wortels van de Euro, overigens. Is Roemer, net als ik, voorstander van een eurozone AOW?