Is de rente wel zo laag? Helmaal niet! Derivaten, bestaande contracten, Zuid-Europa en de ECB.

Naar aanleiding van een tweet van @RPvanGaalen.

Waarom werkt de ‘lage rente’ politiek van de ECB niet? Ehhh… welke lage rente? Bedrijven en huishoudens in de Eurozone en ook in Nederland betalen vaak helemaal geen lage rente! Paniek omtrent de gevolgen van langdurige lage rentes is prematuur. Paniek omtrent de gevolgen van de sterk gestegen re”le rente is wel op zijn plaats.

Een standaardrecept uit het economische handboek stelt dat een recessie bestreden moet worden met, onder meer, een lage rente. En dat a-forteriori wanneer tijdens een dergelijke recessie overheden en huishoudens bezuinigen op hun uitgaven – wat nu het geval is (balansrecessie…). Een lage rente maakt het aantrekkelijk om te lenen en minder aantrekkelijk om te sparen, zodat de bestedingen stijgen en er meer geld in omloop wordt gebracht, wat de negatieve effecten van de bezuinigingen althans ten dele compenseert. Volgens het boekje. Maar werkt dit ook zo commercial inflatable moonwalk?

De ECB heeft, na 2008, de rente uiteraard verlaagd. Dat heeft onvoldoende resultaat gehad. De werkloosheid is historisch hoog, de groei is historisch laag. Armoede neemt toe. En er wordt, Eurozonebreed, minder geleend dan vroeger en per saldo hier en daar zelfs afgelost (o.a. Griekse huishoudens, hoewel dat voor de schuldenlast ten opzichte van de inkomens van die huishoudens dus niet uitmaakt…).

Dat aflossen is aan de ene kant wenselijk – maar aan de andere kant gaat het ten koste van de bestedingen zowel als van de geldhoeveelheid. Netto aflossen van leningen bij geldscheppende banken leidt tot gelddestructie, zoals de maandelijkse monetaire statistiek van de ECB elke keer weer duidelijk aangeeft. We willen dan ook dat mensen meer gaan lenen, om de bgestedingen overeind te houden. Maar ook weer dat ze aflossen. Juist, dat kan niet tegelijk. Tenminste – niet wanneer zoals nu (balansrecessie…) de nominale economie niet groeit.

En de vraag is dan: waarom werkt die lage rente niet? Waarom bezuinigen we maar worden de schulden toch hoger?

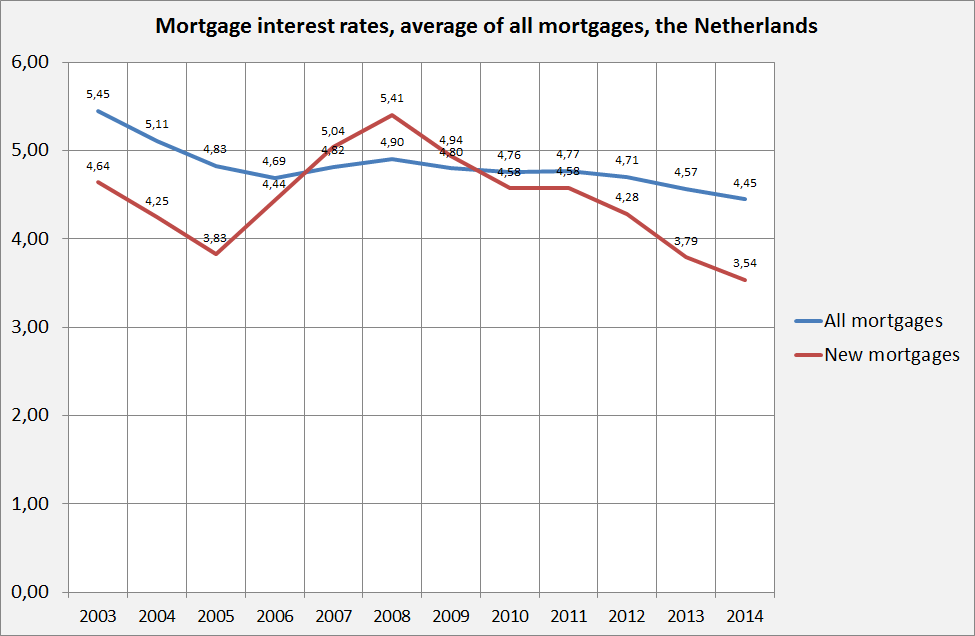

Dat heeft meerdere oorzaken die deels ingewikkeld zijn. Maar een van de oorzaken achter dit ‘perverse’ gedrag is uiterst simpel: de rente die huishoudens betalen is helemaal niet laag (grafiek)! Sterker nog: de reële rente (de rente gecorrigeerd voor geldontwaarding) is, voor bestaande hypotheken, ten opzichte van 2005-2008, duidelijk gestegen! inflatable tunnel tent

De rente op nieuwe hypotheken is (eindelijk) aan het dalen (dat moet natuurlijk gecompenseerd moet worden met een strengere verstrekking, lage rente moet tot GOEDKOPER wonen leiden, niet tot hogere woningprijzen). Maar de rente op bestaande hypotheken is, gemiddeld, nauwelijks lager. Huishoudens profiteren wat dat betreft (nog) niet van ‘lage’ rente. Ondertussen is ook duidelijk dat derivatenconstructies ertoe geleid hebben dat bij veel bedrijven en organisaties (Vestia!) een lagere rente juist tot hogere kosten heeft geleid. Ook weten we allemaal dat bedrijven en huishoudens in Zuid-Europa, mede door de bizarre, misdadige, amateuristische rentepolitiek die tot Draghi’s ‘whatever it takes’ werd gevoerd en die op een haar na tot het uiteenspatten van de Euro heeft geleid, nog steeds een beduidend hogere rente betalen voor nieuwe leningen dan huishoudens en bedrijven in Noord-Europa. De overheden zijn daar uit de rente-brand, de banken profiteren al langer van de lage rente maar de huishoudens en bedrijven nog niet.

Zelfs als de rente echt gedaald was, ook voor huishoudens en Zuid-Europese bedrijven, dan nog zaten we met een balansrecessie. Maar dat is van later zorg – nu moeten we zo snel mogelijk de rente die echt betaald wordt door huishoudens en bedrijven gaan verlagen! En als die rente een jaar of drie echt laag is geweest en leningen zijn afgelost en kwijtgescholden of met behulp van helikoptergeld gesaneerd en de werkloosheid is in een groot deel van de Eurozone onder de 4% gekomen, dan pas kunnen we ons terecht zorgen gaan maken over een economie die te veel op lage rentes draait.

Voor alle duidelijkheid: wat bijvoorbeeld in Cyprus gebeurd is was natuurlijk het tegenovergestelde van ‘helikoptergeld’ – tijdens een balansrecessie gaan we geld vernietigen…

Dit zou betekenen dat Noord Europese landen dus volledig garant moeten gaan staan; de gevreesde transferunie.

Geen woord in dit artikel over de afnemende bevolking in Zuid Europa; de babyboomcrash die nu in Japan al ruim 20 jaar gaande is. Een systeem gebaseerd op schulden kan niet groeien bij een afnemende bevolking en zal leiden tot megaschulden bij de overheid.

Zelfs al zou de rente dalen tot Japanse niveaus dan nog zal Europa niet structureel gaan groeien; de risico’s zullen worden overgedragen na de komende generaties; dit is hoe babyboomers denken een crisis te kunnen oplossen. Ondertussen zal er niet meer hervormd worden in Zuid Europa bij lagere rentes is hier immers geen enkele reden meer toe; dan is het slechts een kwestie van tijd voor de volgende Euro crisis.

Hmmm… door mij wordt die transferunie niet gevreesd, integendeel. In plaats van een systeem dat van crisis naar crisis hobbelt kun je namelijk ook een stabieler systeem introduceren, waar die transfers deel van uitmaken. Overigens vinden nu transfers plaats van Griekenland naar ons, via de staatsschulden die de ECB heeft opgekocht. Normaal wordt de rente daarop teruggesluisd naar het land waar een centrale bank deel van uit maakt – maar in de Eurozone gaat dit naar alle landen toe.

Echter, daar gaat mijn blog helemaal niet over. Het gaat erover dat de reële rente helemaal niet hoog is en voor veel huishoudens en bedrijven zelfs gestegen is. Wat ons nog dieper in het moeras trekt.

Uitstekend artikel Merijn. Veel hypotheken en leningen staan voor vele (tientallen) jaren vast.

Verder blijft volgens mij door economen onderschat wat de effecten van een balansrecessie zijn. Voor zover het begrip ‘balansrecessie’ uberhaupt al voorkomt in hun mooie theoretische DSGE modellen. Een persoon of bedrijf die bezig is zijn (te) hoge schulden af te lossen, leent niet, punt. Hoe laag die rente ook is. Omgekeerd zal een bedrijf in een booming periode juist meer lenen, zelfs bij hogere rentes.

Wer seinen neuen Schlafbereich einrichten möchte, der wird häufig seinen Traum auf ein großes Bett verwerfen, weil sich einfach die Fläche für jenes Wunschbett nicht aufgabeln lässt. Oft wird das Platzieren eines Schranks oder einer Kommode als relevanter beurteilt, damit genügend Stauraum zugegen ist. Doch wer sich in der großen Bettenwelt umschaut, jener wird ersehen, dass er sich ein Ruhelager in Wunschgröße besorgen kann und so die präferierte Liegefläche und ausreichend Platz und auch Lampen nutzen kann. Insbesondere in modernen Kinderzimmern ist die Platznot angesagt und so ist das Funktionsbett ein gerne gesehenes Kinderbett, dass durch seine naturbelassenen Werkstoffe wie Gehölz voll dem Trend zu einem heilenden Raum folgt.

Luckily LendingTree does not pass through all their costs to their customers. If they did, leads would cost at least $46 more. LendingTree lost $22 million last quarter while generating something like 476,000 QFs. Th#;ta8217&s $46 we would each have to pay just to get LendingTree to breakeven. What a generous firm![]